|

| 출처=P&G |

[알파경제=박남숙 기자] 미국 소비재기업 프록터앤드갬블(P&G)가 3분기(1~3월) 호실적을 기록하며 대표 방어주임에도 시장 수익률을 상회하는 성적을 내고 있다.

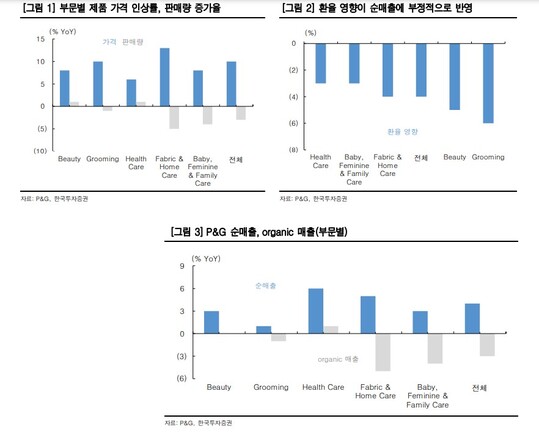

P&G는 3분기 순매출이 전년 대비 3.5% 늘어난 200.7억달러, 조정 EPS(순이익)는 3% 증가한 1.37달러로 예상치였던 193.4억달러와 1.33달러를 상회했다. 전부문 제품 가격 인상으로 순매출이 증가했다는 평가다. 3분기 P&G 제품 판매량은 전년동기대비 3% 감소했으나, 가격이 10% 상승했다.

올해 연간 가이던스도 상향 조정했다. 연간 순매출은 0~1% 감소할 것으로 예상됐으나, 3분기에는 1% 증가할 것으로 제시됐다.

|

| 출처=한국투자증권 |

최보원 한국투자증권 연구원은 "P&G는 대표적인 방어주이나 최근 한 달간 8.4% 상승하며 시장 수익률을 상회했다"며 "IT 기업의 주가 상승세가 둔화되며 P&G의 밸류에이션 매력이 부각됐고, 중국 경제활동 재개에 따라 화장품 수요 회복이 기대됐기 때문"이라고 설명했다.

|

| P&G주가 추이 (출처=네이버 증권) |

최보원 연구원은 "12개월 선행 PER(주가수익비율)이 24.9배까지 높아진 만큼 단기 상승 여력은 제한적일 것으로 예상되나, 올해 투자매력도는 여전히 높은 기업"이라며 "여행 증가에 따라 리테일 화장품 수요 확대가 기대되고, 환절기를 앞두고 헬스케어 제품 판매가 늘어날 것"이라고 예상했다.

하반기에는 달러 강세 압력 약화와 글로벌 경제활동 정상화에 따라 해외 매출 성장도 기대된다.

이어 "P&G는 비용 증가 부담을 가격 인상으로 상쇄하고 있으며, 133년 연속 배당금을 지급한 기업으로 신용 경색 우려 확산에도 안정적인 주주환원정책을 보유한 기업이라는 점에서 투자 매력이 높다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)