|

| (출처=TEREX 홈페이지) |

[알파경제=김민영 기자] 미국의 건설 장비 업체인 테렉스(TEX)가 양호한 수주 잔고와 실적 개선 기대 등 업사이클 연장으로 상승 여력을 보유하고 있다는 분석이 나왔다.

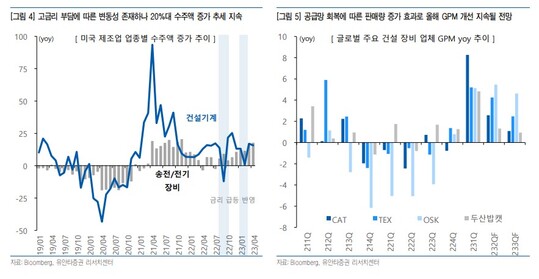

황병준 유안타증권 연구원은 "올해 상반기 건설 장비 업체의 주가는 경기 침체와 고금리 부담, 금융시장 변동성 확대를 이유로 고전하는 흐름을 보였다"며 "하반기에는 금리 정점 과 리쇼어링 모멘텀으로 건설기계 업종에 우호적일 것"이라고 전망했다.

여기에 올 하반기 2차전지 생산 시설 착공이 추가 상승 재료로 작용할 것으로 북미 공급망 재편은 최단 2024년까지 업계 구조적 성장 요소로 작용할 전망이다.

황병준 연구원은 "반도체 업체 투자 확대에 이어 2022년 말부터는 2차전지 업체 투자 확대가 지속되고 있고 특히 2차전지 업체들은 2023년 초 착공에 돌입했거나 올해 하반기 착공이 계획되어 있어 건설 장비 업계의 견조한 수주 증가세로 반영될 것"이라고 판단했다.

시장 선점을 위한 2차전지 업계 군비 경쟁이 추가 투자 확대로 이어질 가능성도 남아있으며, 외형 확대와 더불어 공급망 회복에 따른 판매량 증가가 반영되며 올해 GPM 개선이 두드러졌는데 해당 효과는 올해 말까지 지속될 것이란 의견이다.

|

| (출처=유안타증권) |

황 연구원은 "테렉스는 올해 경쟁 업체 대비 GPM 개선이 두드러질 전망으로 공급망 차질 완화와 낮은 딜러 재고 상황에 따른 수주 잔고 해소에 기인한다"며 "양호한 수주 잔고와 매출 증가세에 더해 올해 2분기는 직전 1~2분기 대비 원자재값, PPI 상승세 둔화도 GPM 개선에 기여할 것"이라고 전망했다.

테렉스의 밸류에이션은 PER(주가수익비율) 9.4배로 주요 경쟁업체인 OSK 11.4배보다 낮은 수준을 형성하고 있어 밸류에이션도 매력적인 구간에 위치해 있다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)