|

| (사진=키움증권) |

[알파경제=김혜실 기자] 키움증권이 주식시장 거래대금의 ‘레벨업’과 동반해 큰 폭의 이익 성장이 기대된다. 여기에 배당 확대, MSCI 편입에 따른 자금 유입을 감안하면 투자 매력도는 높다는 평가다.

하나증권은 9일 키움증권 4분기 실적은 해외부동산 관련 충당금 500억원, 성과급·상여금 200억원 등 일회성 비용 약 700억원이 반영되었으나, 이를 제외한 경상이익은 컨센서스를 상회하는 수준을 기록했다고 전했다.

2026년 투자포인트는 거래대금의 ‘레벨업’이다. 당초 예상과 달리 1월 국내증시 거래대금은 62조원을 기록하며 전월 대비 89% 급증했다. 이에 따라 키움증권의 약정 거래대금 또한 2025년 연간 11조4000억원에서 1월 평균 20조원대, 월말 기준으로는 30조원대까지 확대되었다.

고연수 연구원은 "현재와 같은 유동성 장세가 지속될 경우, 브로커리지 수수료수익만으로도 연간 1조원 수준의 이익 창출 가능하다"라며 "키움증권의 고객은 코스닥 중소형주 중심의 고빈도 매매에 특화되어 있어 향후 코스닥 활성화 정책과 함께 개인투자자 자금 유입이 본격화될 경우, 국내주식 점유율은 반등할 가능성이 높다"라고 말했다.

|

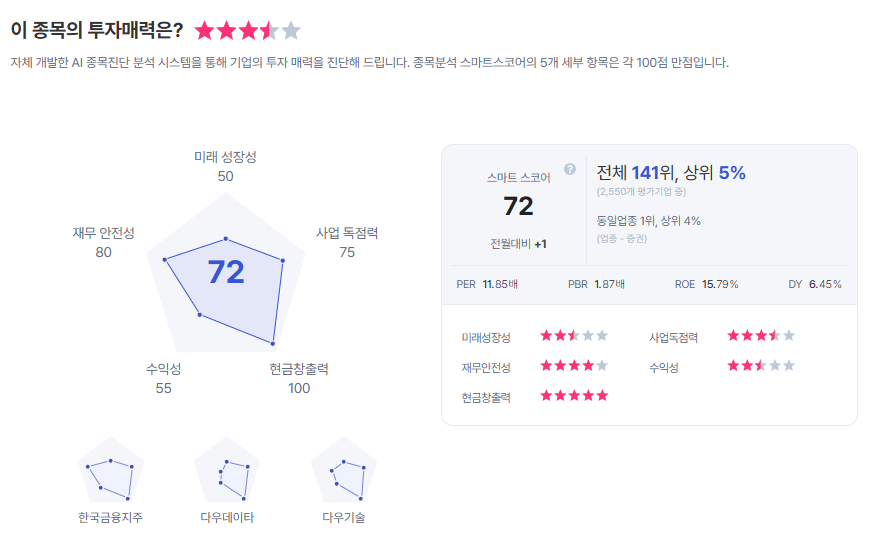

| 키움증권 종목진단 (출처=초이스스탁) |

키움증권은 고객 기반 다변화를 위해 ETF 시장 내 입지 강화를 상반기 최우선 과제로 제시했다. ETF LP 시장에서 약 25%의 점유율로 업계 1위를 유지하고 있으며, ETF 전담 TF를 신설해 ETF 거래 편의성 제고에 집중할 계획이다.

고 연구원은 "2월 기준 ETF 거래대금 점유율은 12.1% 수준이나, 하반기 퇴직연금 사업 개시를 통해 ETF 점유율 개선 가능할 것"이라며 "자사주 매입·소각보다 배당 중심의 주주환원 정책을 시행할 계획이고, 키움증권의 2분기 MSCI 편입 가능성이 점쳐지는 점에도 주목할 필요가 있다"라고 덧붙였다.

이에 키움증권에 대한 투자의견 '매수, 목표주가 54만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)