|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 운송업체 페덱스(FDX)의 4분기 실적이 공개된 가운데 보수적인 물류 업황 전망 발표로 주가가 하락했다.

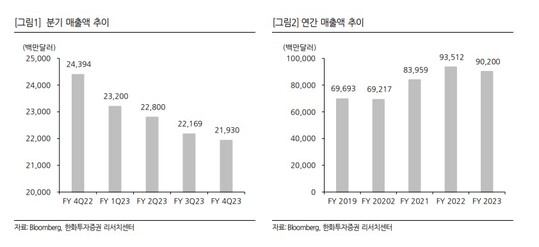

페덱스는 올해 4분기 매출액이 219억 달러로 전년 대비 10.1% 감소했고 영업이익은 18억달러로 전년 대비 20.9% 줄었으며 EPS(주당순이익)는 28.1% 쪼그라든 4.94 달러라고 발표했다.

매출액은 시장 컨센서스를 3.2% 하회했으나, 영업이익과 EPS는 시장 예상치를 각각 4.6%, 1.3% 상회했다. 페덱스의 수익성 확대 노력은 높이 사지만 물류 업황 침체가 문제라는 지적이다.

강재구 한화투자증권 연구원은 "수익성 향상은 긍정적이었으나, 전반적인 물류 산업의 어려운 경영 여건이 계속되고 있는 점이 부담"이라며 "내년에도 물류 산업에 우호적이지 않은 환경이 지속된다면 상대적으로 업황이 더 나은 산업과 기업들이 부각될 수 있다"고 판단했다.

이어 "경제가 회복되고 물동량이 늘어나면 매출 증대와 비용 절감 전략의 시너지가 기대되지만, 물류 산업의 회복을 확인하면서 접근해도 늦지 않다"고 조언했다.

|

| (출처=한화투자증권) |

페덱스는 내년에도 물류 산업이 난항을 겪을 것이라고 암시했다. 그라운드와 익스프레스의 물동량 감소는 점진적으로 나아질 것으로 예상되나, 플라이트 사업부의 약한 수요가 계속될 것이다. 보수적인 예상 수요를 반영해 2024년 매출액 가이던스를 올해 수준이거나 낮은 한 자릿수 정도 늘어날 것이라고 내다봤다.

페덱스의 12개월 선행 PER(주가수익비율)은 12.5배에서 거래되고 있으며, 2년 평균인 11.2배와 5년 평균인 12.3배보다 높은 수준으로 최근 3개월 동안 페덱스에 대한 평균 목표주가는 256.62 달러로 제시됐다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)