|

| 출처= Sea Ltd 홈페이지 |

[알파경제=박남숙 기자] 게임 퍼블러셔이자 이커머스 플랫폼 기업인 씨(SE)가 핀테크 부문의 수익성 증가로 주가의 추가 상승 여력이 충분하다는 분석이 나왔다.

조연주 미래에셋증권 연구원은 "주가가 연초 대비 46% 상승했는데 최근 적자 사업들의 흑자전환이 핵심"이라며 "눈여겨보기 좋은 시점"이라고 판단했다.

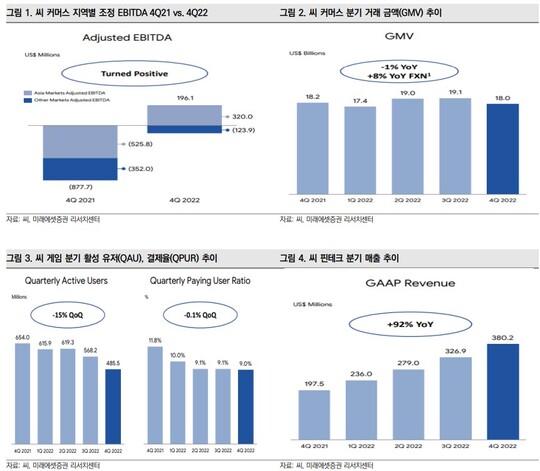

씨의 지난 4분기 매출액은 컨센서스 대비 14% 웃돌았고 조정 EBITDA는 흑자로 전환했다.

올해는커머스 거래 금액(GMV) 회복세보다 빠른 광고주 지출액 증가로 공격적인 비용 절감에 주목할 필요가 있다는 판단이다. 대기 시간 단축 등 물류 비용 감축에 집중할 것으로 예상돼 올해부터 본격적인 수익성 입증이 가능할 것으로 보인다.

|

| 출처=미래에셋증권 |

씨는 비용 감축에도 적극적이다. 올해 1월 폴란드서 이커머스 사업을 철수 하는 등 비 핵심시장에서의 지출 축소와 사업을 종료했다. 적극적인 인력 감축과 자산 매각으로 수익성 개선 효과는 올해부터 본격적으로 입증될 것이란 예상이다.

조연주 연구원은 "게임 사업은 부진한 업황에도 안정적인 흐름세로 커머스 유저의 핀테크 채택률 증가가 긍정적"이라고 분석했다. 핀테크 부문의 수익성이 빠르게 개선되고 있으며 모바일 월렛, 소액 대출 등 커머스와 시너지 확대가 기대된다는 평가다.

알파경제 박남숙 기자(parkns@alphabiz.com)