|

| 서울 영등포구 여의도 LG전자 본사 트윈타워. (사진=연합뉴스) |

[알파경제=김혜실 기자] LG가 자회사들의 실적 개선으로 2026년 연결 실적 모멘텀 양호한 가운데, 주주환원 확대를 통한 주가 재평가 지속 가능할 전망이다.

흥국증권은 20일 LG 4분기 별도 기준 매출액은 전년 동기 대비 1.7% 감소한 1298억원, 영업이익은 23.9% 감소한 409억원으로 당초 전망치를 하회한 부진한 영업실적을 기록했다고 전했다.

견조한 임대수익에도 불구하고, 상표권 사용수익의 감소와 영업비용 증가에 따른 결과다.

연결기준 매출액은 1조5000억원(-14.6% YoY), 영업손실 4217억원(적지 YoY)으로 부진한 영업실적을 기록했다.

별도와 LG씨엔에스, 디앤오, 기타 부문의 견조한 실적 개선에도 불구하고, 지분법 자회사인 LG전자, LG디스플레이, LG화학, LG에너지솔루션의 실적 부진에 따른 대규모 지분법 손실 때문이다.

|

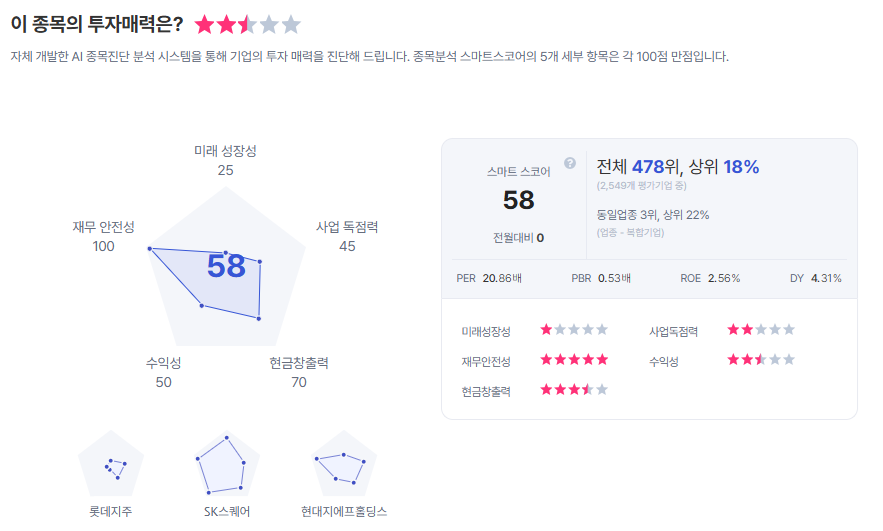

| LG 종목진단 (출처=초이스스탁) |

2026년 연간 연결기준 매출액은 8조1000억원(+11.8% YoY), 영업이익 1조3000억원(+44.4% YoY)으로 기존 전망치 대비 하향 조정했다.

박종렬 연구원은 "LG씨엔에스의 약진과 함께 연결자회사들의 실적 회복에 따른 배당금 수익과 지분법이익의 개선이 가능할 것"이라며 "전자와 통신 및 서비스 계열 자회사들의 견조한 실적이 이어지는 가운데, 그동안 부진했던 화학계열 자회사들의 실적 개선도 가능할 것"으로 전망했다.

이에 따라 투자의견운 '매수'를 유지하고, 목표주가는 11만7000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)