|

| 사진=LIG넥스원 |

[알파경제=김혜실 기자] 하나증권은 20일 LIG넥스원 4분기 매출액은 1조4000억원으로 전년 동기 대비 20.3% 증가했다고 전했다. 지역별로 보면 내수와 수출이 각각 7.2%, 82.0% 성장했다.

수출은 UAE 천궁-II 사업과 인도네시아 통신망 구축사업이 각각 약 1200억원, 980억원 인식되며 성장을 주도했다.

반면 영업이익은 421억원으로 전년 동기 대비 31.8% 감소했다. 4분기 신규수주에서 개발사업 비중이 상당했던 것으로 추정되는 가운데 이에 따른 손실충당금 약 500억원 설정이 실적에 영향을 미쳤다.

또한 내수와 수출 모두 저마진 사업 매출 증가로 믹스 악화, 개발비 집행, 고스트로보틱스 영업손실 약 100억원 등이 감익의 주요 원인이었다.

채운샘 연구원은 "개발비 집행과 개발사업 중심의 믹스 악화, 손실충당금 설정은 단기 수익성에 부담이라는 점에서 아쉬운 부분"이라면서도 "다만 향후 국내 양산사업 수주 확보, 나아가 수출 성장을 가능하게 하는 필수 투자라는 점에서 중장기 펀더멘털에는 긍정적일 것"으로 판단했다.

|

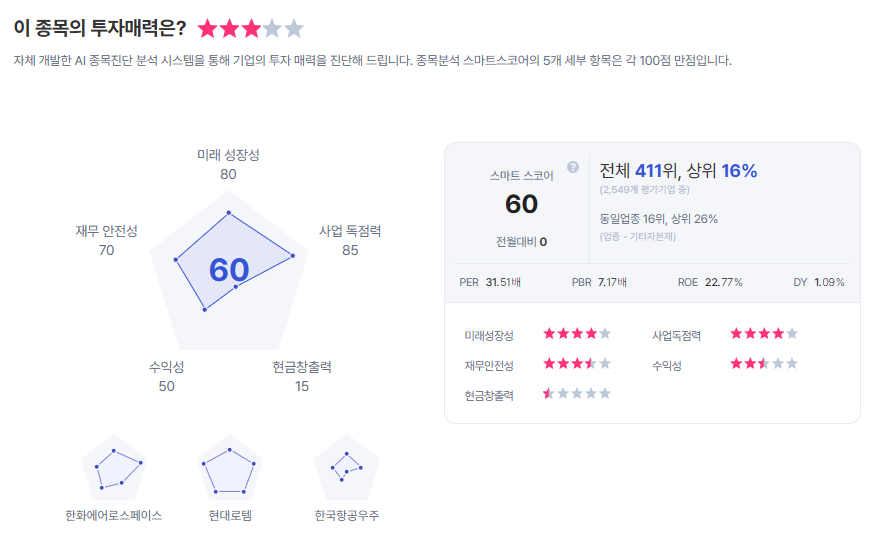

| LIG넥스원 종목진단. (출처=초이스스탁) |

한편, 4분기 기준 수주잔고는 26조2000억원으로 약 6.1년치 일감을 보유 중이다.

채 연구원은 "연간 영업이익은 꾸준히 우상향하고 있으며 2024년에 이어 2025년에도 최대 실적을 갱신했고, 이러한 흐름은 적어도 2028년까지 이어질 전망"이라며 "26조2000억원에 육박하는 수주잔고 덕인데, 절대적인 잔고 규모 자체도 크지만 올해부터 수익성 개선 기여도가 높은 중동 수주잔고의 매출인식이 본격화된다는 점이 중요하다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)