|

| (사진= 제공) |

[알파경제=김혜실 기자] 한화엔진이 저속엔진 판매단가(ASP)가 시장 기대를 큰 폭으로 뛰어 넘으면서 호실적을 달성했다.

27일 한국투자증권에 따르면 한화엔진 4분기 매출액은 3678억원(+12.7% YoY, +23.7% QoQ), 영업이익은 473억원(+160.1% YoY, +77.8% QoQ)을 기록했다.

컨센서스와 비교해 매출액은 5.9% 상회, 영업이익은 30.8% 상회하는 것이다.

호실적의 원인은 2행정 저속엔진 ASP가 시장 기대를 큰 폭으로 뛰어넘은 것이다. 4분기에 인도한 저속엔진 31대의 ASP는 103억원으로 추정했다.

한국투자증권은 한화엔진 3개년 영업이익 추정치를 각각 21.6%, 10.7%, 5.7% 상향했다. 선종 구분없이 ASP 상승 효과를 반영해서다.

|

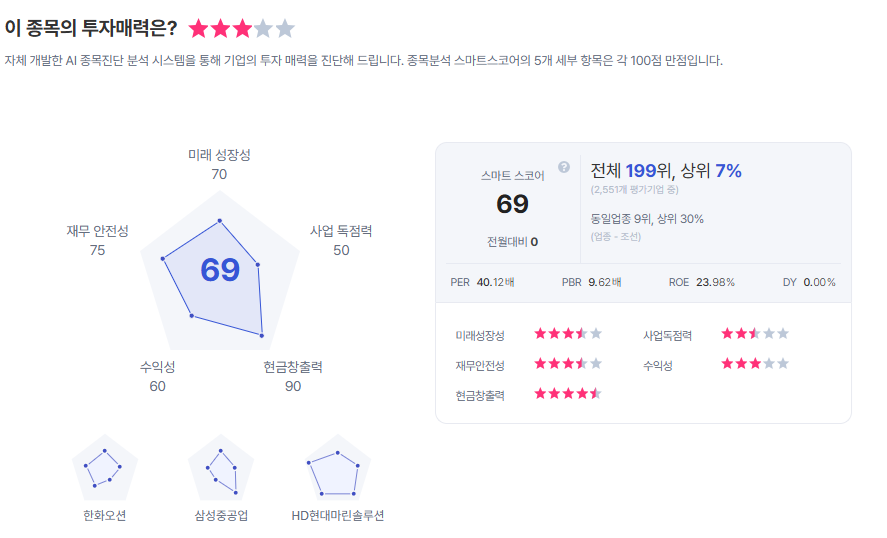

| 한화엔진 종목진단 (출처=초이스스탁) |

강경태 한국투자증권 연구원은 "2026년 컨테이너선용 대마력 엔진 ASP 추정치를

223억원으로 8.8% 높였다"라며 "컨테이너선 외 엔진 ASP 추정치 또한 87억원으로 6.2% 높였다"라고 설명했다.

이에 '매수' 의견을 유지하며, 목표주가를 6만4000원으로 4.9% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)