|

| (사진=연합뉴스) |

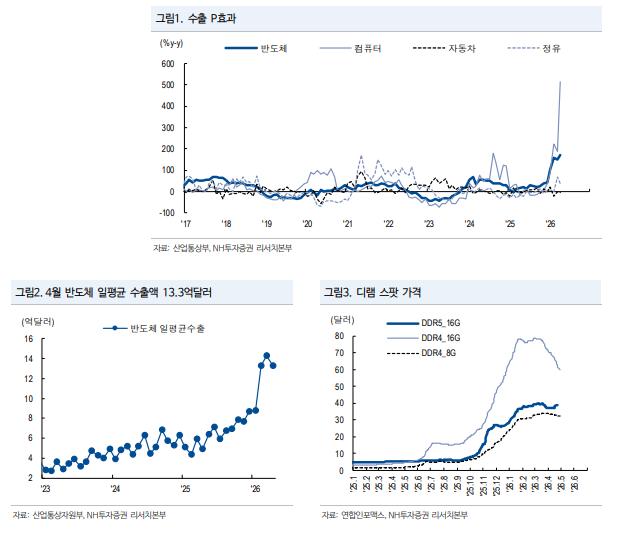

[알파경제 = 박남숙 기자] 한국의 2026년 4월 수출이 859억 달러로 전년 대비 48% 증가하며 반도체가 또다시 고점을 경신했다.

NH투자증권에 따르면, 한국은 3월에 이어 2개월 연속으로 전체 수출 800억달러, 반도체 수출 300억달러, 무역수지 200억달러를 상회했다.

헤드라인 증가율과 일평균수출(35.8억달러, +48%y-y)은 3월보다 소폭 둔화되었으나, 여전히 21세기 최고 수준을 기록했다.

특히 반도체 헤드라인 수출증가율(+173%)은 최고치를 재경신했고, 4개월 연속 100%대 증가율을 이어갔다.

SSD 중심의 컴퓨터 수출(+516%, SSD는 +714%)은 역대 최대실적을 기록했다. 4월 수입(621억달러)은 +16.7% 증가했고, 무역수지는 238억달러 흑자를 기록했다.

◇ 한국 수출, 반도체 주도 지속..NAND 단품 판매 주춤

정여경 NH투자증권 연구원은 "반도체 주도가 지속되었다"며 "AI서버향 수요 증가로 메모리 고정가격이 상승했고, 컴퓨터 수출은 AI인프라 수요 확대에 따른 SSD 초과 수요가 지속되면서 전년대비 5배 증가했다"고 설명했다.

Non-IT 품목은 차별화되었다. 정유(+40%), 석유화학(+8%)은 수출단가 상승효과가 지속되었으나, 내수 공급 증가에 따라 수출 물량은 감소했다. 자동차(-6%), 차부품(-6%)은 중동전쟁으로 인한 물류차질 지속과 미국 현지생산 확대로 감소세가 이어졌고, 철강(-12%), 일반기계(-3%)도 수출물량 감소로 부진했다.

한편, 소비재(화장품 +33%, 의류 +28%, 의약품+25%, 농수산물 +9%) 수출은 성장세를 지속했다.

하나증권에 따르면, 2026년 4월 영업일 평균 메모리 반도체 수출금액은 전년동기대비 262% 증가한 9.5억 달러를 기록했다.

구체적으로 DRAM은 전년동기대비 340% 증가한 4.2억 달러, NAND는 289% 증가한 7608만 달러를 기록했다. MCP는 전년동기대비 187% 증가한 3.7억 달러를 달성했다. 전월대비로는 DRAM은 10% 증가했고, NAND와 MCP는 각각 37%, 9% 감소했다.

김록호 하나증권 연구원은 "전월대비로 NAND의 감소폭이 컸는데, NAND 단품 판매가 주춤한 것을 확인할 수 있었다"고 파악했다.

SSD의 영업일 평균 수출금액은 전년동기대비 717%, 전월대비 15% 증가한 1.7억 달러를 기록했다. NAND와 SSD의 영업일 평균 합산 수출금액은 전년동기대비 512%, 전월대비 8% 감소한 2.5억 달러를 기록했다.

|

| (출처=NH투자증권) |

◇ 올해 한국 수출, 반도체 중심 강력한 확장 전망

2026년 한국 수출은 반도체를 중심으로 강력한 확장을 이어갈 것으로 전망된다.

정여경 NH투자증권 연구원은 "미국-이란 전쟁 중에도 반도체 수출액은 고공행진 지속 중이므로, 반도체 가격 상승이 유가 상승을 상쇄하면서 교역조건이 방어되는 국면"이라고 판단했다.

반도체 원료 가격이 상승했으나, 현재 반도체 공급 부족 국면에서는 가격 전가가 가능하다는 분석이다. 다만, 2분기 에너지 수입 물가 상승으로 기타 업종에서는 마진 스퀴징 가능성이 있다.

유가 상승이 무역흑자 증가폭을 일부 줄이겠으나, 무역흑자 확대 추세도 지속될 것으로 예상된다.

고유가로 에너지 수입액이 월간 100억 달러에서 200억 달러로 2배 증액되더라도, 반도체 수출액(=월간 300억 달러)이 커버 가능하기 때문이란 분석이다.

4월 원유 도입 단가(112달러/배럴, +47%y-y)는 급등했으나, 도입물량(6260만배럴, -23%y-y)이 감소하면서 원유수입액은 13% 증가에 불과했다.

정여경 연구원은 "2026년 연간 무역수지는 1000억 달러를 크게 상회할 것"이라고 추정했다.

◇ 반도체 비중 지속 확대 필요..DRAM 가격 강세 지속 전망

하나증권에 따르면, 삼성전자는 4주 연속 SK하이닉스대비 언더퍼폼이 지속되었고, 심지어 지수 상승 구간에 하락까지 하게 되었다.

상여금 관련 파업 이슈로 인해 실적 및 영업 상황 관련 우려가 반영되고 있는 것으로 추정된다. 해당 이슈가 어떠한 방향으로든 결론이 나게 되면, 불확실성 해소로 주가는 긍정적으로 반응할 것으로 예상된다.

김록호 하나증권 연구원은 "글로벌 반도체 서플라이 체인들의 실적 발표가 진행되는 과정에서 소강 상태를 보였다"고 해석했다.

2026년 반도체 장비 시장 전망이 상향 조정 되었고, 전공정/후공정 업체 대부분이 연간 실적 눈높이를 상향했다. 다만, 메모리 가격의 상승이 원가 부담으로 작용한다는 코멘트도 있었다.

외형 성장과 함께 수익성이 동반 개선되는 업체들이 차별화될 것이란 판단이다.

김록호 연구원은 메모리 업종 및 소부장에 대한 비중확대를 지속적으로 추천했다.

추론 AI 확산 및 고급화로 인해 AI 서버/데이터센터 관련 수요가 여전히 강하다. LPDDR의 서버/데이터센터향 수요 증대로 인해 2분기 중에도 메모리 업체들의 2분기 및 연간 실적 상향이 지속될 것으로 예상된다.

김 연구원은 "하반기부터 Vera Rubin 출하 준비가 본격화되며, AI 서버/데이터센터향 LPDDR 수요가 한 단계 레벨업될 것"이라며 "Vera CPU는 별도 판매도 가능하기 때문에 저전력에 특화된 서버용 CPU 경쟁이 격화될 것"이라고 전망했다.

해당 수요로 인해 DRAM 가격 강세도 지속될 것으로 판단된다.

아울러 글로벌 반도체 장비 업체들의 연간 가이던스 및 장비 시장 전망 상향도 확인되었다. 메모리 업체들의 투자 확대 및 2027년 신규 Fab에 대한 기대감은 유효하기 때문에 소부장 업체들에 대한 투자도 지속적으로 추천했다.

김준영 IM증권 연구원은 "반도체가 상대적으로 적게 올라 5월 초 4월 주도주가 숨고르기 할 때 반도체 우위시장으로 넘어갈 수 있다"며 "하지만 스토리와 수급 그리고 내년 이익 등을 감안한 4월 주도주는 5월 숨고르기 이후 재차 신고가 랠리를 이어갈 가능성이 높다"고 판단했다.

5월 초 반도체로 피신하고 매크로 환경을 점검하고 4월 주도주로 돌아가는 것이 유효해 보인다는 조언이다.

김준영 연구원은 "유가 재반등과 미국 10년물 4.5% 임계치 테스트를 확인하는 것이 필요하다"며 "1분기 실적 이벤트 소화 이후 단기 모멘텀 공백인 상황에서 매크로 이슈에 민감하게 반응할 수 있다"고 진단했다.

이어 "단기에는 지수 롱 뷰 유지하면서 변동성과 매크로 이슈를 헷지할 수 있는 반도체(삼성전자와 SK하이닉스)가 대안이 될 수 있다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)