|

| (출처=POP MART) |

[알파경제 = 김민영 기자] 팝마트(09992.HK)의 주가가 3월 급락 후 반등하고 있다.

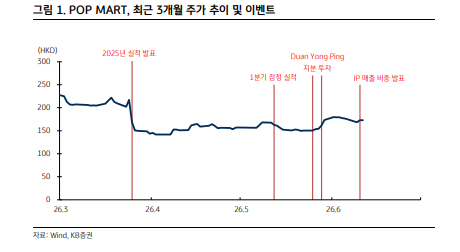

KB증권에 따르면, 지난 3월 25일 2025년 연간 실적 발표 직후 팝마트의 주가는 22.5% 급락하며 역대 최대 일간 낙폭을 기록했다. 이후 140~165 HKD 구간에서 등락을 반복하던 중, 5월 중국의 저명한 가치투자자 Duan Yong Ping이 팝마트 지분을 확대해 2대 주주에 올랐다는 소식에 저항선인 165 HKD를 돌파했다.

5월 25일 지분율은 5.69%에 달했으며 이후 추가 매수를 통해 6.04%까지 확대했다. 약 10년 이상 보유하던 중국신화에너지 지분을 처분하고 팝마트로 전환 매수하는 방식으로 포지션을 구축했다.

이에 6월 10일 종가 기준 저점 (4월 2일) 대비 25.7% 반등한 상태다.

실적 발표 당시 주가 급락의 핵심 원인 중 하나는 라부부 집중도 심화에 따른 포트폴리오 리스크로 지적된다.

김승민 KB증권 연구원은 "그러나 최근 경영진 발표에 따르면 미국 시장 내 라부부 외 기타 IP 매출 비중이 50%에 달한다"며 "일본·한국·동남아 등 아시아 지역에서도 기타 IP 매출 비중이 라부부를 상회하는 것으로 확인되며 집중도 심화 우려가 점차 해소되는 흐름"이라고 진단했다.

|

| (출처=KB증권) |

여기에 중국 내수 소비 시장이 전반적으로 부진한 가운데서도 팝마트의 2026년 1분기 중국 매출 성장률이 전년 대비 100~105%를 기록했다.

이는 팝마트가 경기 민감도가 낮은 감성소비 카테고리에 속한다는 것을 나타내며, 소비자들이 경기 침체기에 고가 내구재 지출은 줄이되 상대적으로 저렴한 감성 만족 소비는 유지하는 이른바 ‘립스틱 효과’와 유사한 흐름을 보이고 있다는 해석이다.

김승민 연구원은 "해외 매출은 라부부 붐으로 유입된 신규 유저의 팬덤 전환율이 낮고 해외 팀 역량이 성장 속도를 따라가지 못했다는 점에서 단기적으로 추가 둔화 가능성을 배제하기 어렵다"면서도 "다만 회사가 이를 인지하고 멤버십, 팬덤 구축, 팀 역량 강화에 집중하고 있다는 점에서 중기 회복 가능성은 유효하다"고 판단했다.

이어 "향후 주가 방향성을 결정할 핵심 확인 지표는 2026년 상반기 실적에서 라부부 외 IP 매출 비중이 추가 확대되고 있는지, 상반기 해외 매출 성장률이 1분기 잠정치를 상회하는지 여부"라고 꼽았다.

이 두 가지가 모두 확인될 경우 현재 12개월 선행 주가수익비율(PER) 13배에서 거래되고 있는 주가가 실적 피크아웃 우려가 부각되기 이전 멀티플 수준까지 반등할 여력이 있다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)