|

| 세일즈포스 로고. 사진= 연합뉴스 |

[알파경제=김우림 기자] 세일즈포스(Salesforce, CRM)의 수익성 개선에 속도가 붙으면서 주가에 대한 상승이 점쳐졌다. 한화투자증권이 3일 세일즈포스에 대해 이같이 전망했다.

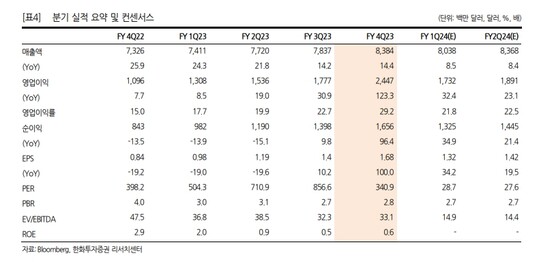

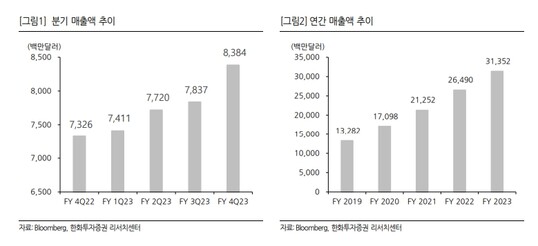

클라우드 소프트웨어 업체인 세일즈포스는 지난 1월 31일에 종료된 2022년 회계연도 4분기 매출은 전년 동기 대비 14% 83억 8000만 달러(약 10조 9300억원), 영업이익은 123.3% 성장한 24억 달러를 기록했다고 발표했다. 이는 블룸버그 컨센서스를 각각 4.8%, 37.0% 상회하는 수준이다.

|

| 세일즈포스 분기 실적 요약 및 컨센서스. 사진= 한화투자증권 |

청구 금액(Billing)은 146억 달러(YoY +12.1%), 수주 잔고(RPO)는 486억 달러(YoY +11.2%), 12개월 내 인식할 수주 잔고(CRPO)는 246억 달러(YoY 11.8%)로 각각 시장 예상보다 6.1%, 5.9%, 4.4% 양호했다.

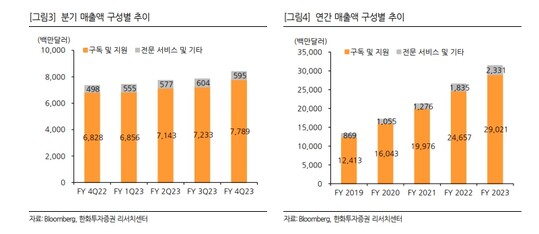

강재구 한화투자증권 애널리스트는 “견조한 매출은 고객사들의 통합 플랫폼 뮬소프트와 분석 소프트웨어 테블로에 대한 수요 덕분”이라고 분석했다.

강 애널리스트는 “세일즈포스는 어려운 거시 환경으로 당분간 과거와 같은 매출의 고성장은 어려울 것”이라며 “하지만 수익성 강화 전략으로 현금 흐름 개선, 주주 환원 강화의 선순환을 만들고 기업 가치를 높일 것”이라고 전망했다.

|

| 세일즈포스 분기 및 연간 매출액 구성별 추이. 사진=한화투자증권 |

세일즈포스의 2026년 매출 목표는 500억 달러다. 하지만 불확실한 거시경제의 여파로 목표달성에는 어려움을 겪을 전망이다. DL 때문에 2024년부터는 수익성 강화전략을 빠르게 실행해 2025년 1분기까지 영업이익률을 최소 30%까지 높인다는 계획이다.

견조한 현금 흐름과 주주 환원 정책도 강조하고 있다. 최근 세일즈포스는 행동주의 펀드들(엘리엇, 스타보드 밸류, 인클루시브 캐피탈 등)에게 수익성 개선 및 이사회 교체 압박을 받고 있었다. CEO 베니오프는 행동주의 펀드들의 요구를 의식한 것으로 보인다.

또한 세일즈포스는 지난 분기 공동 CEO 브랫 테일러의 사임으로 거론된 경영 리스크를 진정시키려고 노력하고 있다. 새로운 이사회 구성원으로 메이슨 모펫(밸류 엑트 캐피탈의 CEO), 아놀드 도널드(카니발의 전 CEO), 사샤 메라(마스터카드의 CFO)를 선임했다.

강 애널리스트는 AI 개발 활성화 수혜도 기대 요소로 꼽았다. 세일즈포스는 3월 열릴 Trailhead DX 컨퍼런스에서 AI 기술을 적용한 서비스인 아인슈타인 GPT를 선보일 예정이다. 세일즈포스는 아인슈타인 GPT를 테블로, 뮬 및 슬랙 등 모든 클라우드 서비스에 적용할 것이다. 범용 AI 개발 및 서비스 기업인 Anthropic은 AI 지원을 위한 사용자 인터페이스로 슬랙을 사용했다. AI 개발 활성화는 세일즈포스에게 기회가 될 것이란 전망이다.

|

| 세일즈포스 분기 및 연간 매출액 추이. 사진= 한화투자증권 |

강 애널리스트는 “세일즈포스는 불안한 실적과 경영 불안 등의 영향으로 코로나19 이전보다 주가가 내려갔다”며 “수익성 개선과 함께 주가의 점진적인 상승이 기대된다”고 말했다. 아울러 매수 비율 77.8%, 평균 목표 주가 220.97달러를 제시했다. 그는 “최근 3개월 동안 세일즈포스에 대해 투자의견을 제시한 증권사는 57곳”이라며 “매수 비율은 77.8%이고 평균 목표주가는 220.97달러로 현재 주가 대비 18.4%의 상승 여력이 있다”고 분석했다. 가장 높은 목표주가는 236달러(상승 여력 +26.5%)를 제시했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)