|

| 출처=CITI |

[알파경제=박남숙 기자] 씨티그룹이 1분기 '깜짝 실적'을 발표하며 안정적인 자산과 부채 관리가 가능하다는 점을 보여줬다.

1분기 씨티그룹의 EPS(주당순이익)은 2.19달러로 컨세서스 1.65달러를 33% 상회했다. 충당금전입액 증가에도 불구하고 예상 대비 이자수익과 수수료이익이 양호한 덕분이란 평가다.

특히 수수료이익은 IB 수익 감소로 전년 동기 대비 8% 감소했으나, TTS(Treasury and Trade Solutions) 호실적 덕분에 전분기대비로는 17% 증가했다. 충당금전입액은 20억달러로 전분기 대비 7% 증가했는데, 카드 부문 대손상각비 증가와 일부 미래경기전망 조정을 반영한 결과라는 해석이다.

|

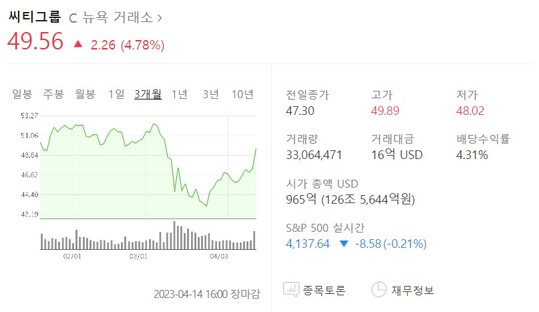

| 씨티그룹 주가 추이 (출처=네이버증권) |

백두산 한국투자증권 연구원은 "시장 변동성 확대에도 불구하고 안정적인 자산과 부채 관리가 가능한 점에 주목한다"며 "전체 예금의 62%가 기업고객 예금이나 급여 지급 및 공급망 금융 등 대부분은 운영자금으로 소요돼 실질 예금 이탈률은 매우 낮다"고 판단했다.

또한 대출 듀레이션은 1.3년, 매도 가능 채권 듀레이션은 2년 이내로 운용되고 있고, 유동성 비율인 LCR(유동성커버리지비율)은 118%로 높다.

사업부 구조조정이 아직 진행중이고 리테일 건전성 지표의 경기 민감도가 높은 것이 타사 대비 낮은 ROE(자기자본이익률)와 적은 주주환원액으로 연결되고 있지만, PBR(주가순자산비율) 0.5배인 현재 수준에서 주가 하단은 지지될 것이란 전망이다.

알파경제 박남숙 기자(parkns@alphabiz.com)