|

| (출처=연합뉴스) |

[알파경제=김민영 기자] 퀄컴(QCOM)의 회계연도 2023년 4분기 실적과 가이던스가 모두 컨세서스를 상회했다.

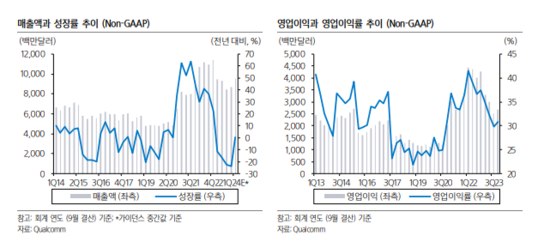

퀄컴은 Non-GAAP 기준, 매출액은 전년 동기 대비 24% 감소했고 전분기 대비 3% 증가했다. QCT(반도체)와 QTL(라이선스) 매출액 모두 전분기 대비 3% 성장했다. 세부적으로, Automotive가 가장 가파른 성장률을 기록했고, 가장 비중이 큰 Handsets도 4% 성장했다.

차기 분기 가이던스도 기대치를 웃돌았다. 매출 전망 91~99억 달러는 전분기 대비 5~14% 성장하는 수준이다. Non-GAAP EPS 가이던스 2.25~2.45달러도 컨센서스 2.22달러 상회했다.

문준호 삼성증권 연구원은 "드디어 모바일 수요가 안정화 조짐을 보인다는 입장"이라며 "사이클 회복만큼이나 주목할 부분은 AI에서 비롯될 업사이드"라고 판단했다.

퀄컴은 AI 기능(NPU) 차별화를 통해 모바일 AP 경쟁력을 유지해 나가고, 이에 기반하여 과거처럼 매년 10% 수준의 가격 인상이 가능할 것이라는 전망이다.

|

| (출처=삼성증권) |

문준호 연구원은 "모바일과 AI 시장 모두 방향성은 긍정적이나, 성장의 강도 측면에서는 경쟁 심화로 인해 다운사이드(downside)도 존재한다"고 지적했다.

모바일 시장은 화웨이(Huawei)의 시장 복귀와 이로 인한 고객사 애플의 점유율 하락 가능성이 부각되며, 내년 차기 Galaxy S 시리즈는 퀄컴 AP를 전량 탑재할 전망이 아니기 때문이라는 설명이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)