|

| 출처=Tesla |

[알파경제=박남숙 기자] 연초 이후 50% 가량 주가가 상승한 미국 전기차 업체 테슬라(TSLA)가 이번 실적 발표에서 자사주 매입을 확정될 경우 ROE(자기자본이익률) 제고 효과 가 기대된다.

김세환 KB증권 연구원은 "오는 19일 실적 발표에서 확인해야 할 주요 사항은 '자사주 매입' 여부"라며 "테슬라의 매출 성장은 둔화되었지만 견고한 현금흐름이 발생하고 있다"고 판단했다.

예정대로 50억~100억 달러의 자사주매입이 시행될 경우 최대 1.7%의 주당순이익 증가 효과가 예상되며, 2024년 사이버트럭, 콤팩트 차량 (미정) 등의 신제품 출시 여부도 신규 성장 가능성에 영향을 줄 것이란 전망이다.

김세환 연구원은 "테슬라의 단기 주가 변동성은 높게 나타날 수 있지만, 장기 이익 성장성을 반영한 주가는 시장 대비 저평가되어 있다"고 설명했다.

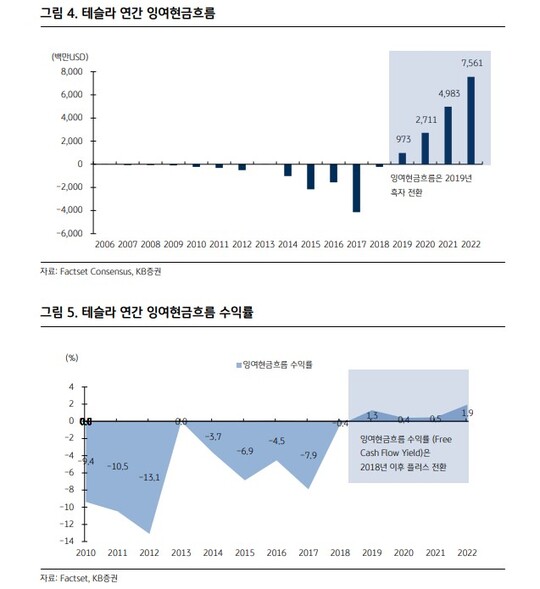

테슬라의 영업이익률은 17%로 포드 4%, GM 7%를 크게 상회하고 있다. 2022년 연간 잉여현금흐름은 75.6억 달러로 전년대비 52% 증가했으며, 2019년 이후 성장세를 나타내고 있다. 부채비율이 낮은 테슬라에게 50억~100억 달러 자사주매입 시행은 어려워 보이진 않다는 판단이다.

|

| 출처=KB증권 |

지난 3월 마스터 플랜 3에서 신차 발표가 없었지만, 이후 업데이트 자료에서는 53kWh 용량 (예상)의 소형 차량이 ‘상세 내용 미공개 (TBD)’로 나왔다. 모델 Y 공정 개선과 차세대 플랫폼을 통한 원가 절감을 언급한 부분도 긍정적이다.

같은 3월 말에는 서울 모빌리티 쇼를 통해 국내에서는 처음으로 모델 S 플래드 (Plaid)를 선보이고 판매에 들어갔다.

김세환 연구원은 "테슬라의 12개월 선행 PBR(주가순자산비율)과 ROE를 반영한 PER(주가수익비율)는 42배로 2021년의 82배 대비 프리미엄이 감소했고, 3년 EPS(주당순이익) CAGR 19.5%을 반영한 PEG(주가수익성장비율) 배수는 2.2배로 시장 2.4배를 하회하고 있다"고 분석했다.

알파경제 박남숙 기자(parkns@alphabiz.com)