|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] POSCO홀딩스(005490)의 4분기 영업이익이 시장 기대치를 하회할 것으로 전망된다.

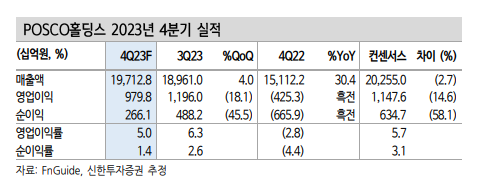

신한투자증권에 따르면, POSCO홀딩스의 4분기 매출액은 19.7조원으로 전분기 대비 4% 늘고, 영업이익은 9798억원으로 전분기 대비 18% 감소하며 기대치를 밑돌 것으로 추정된다.

박광래 신한투자증권 연구원은 "실적 부진의 배경은 철강 부문에서 찾을 수 있다"며 "탄소강 판매량이 약 820만톤으로 3분기 대비 3.6% 증가가 졈쳐지나 이는 평균판매단가 하락과 투입원가 상승에 따른 스프레드 악화를 상쇄하기 역부족일 것"이라고 분석했다.

여기에 포스코 노조 파업 이후의 인건비 상승 이슈가 4분기 비용부터 반영되기 시작하면서 4분기 철강 부문 영업이익은 3분기 대비 하락이 예상된다.

그린인프라(Green Infra) 부문 영업이익은 3664억원으로 전분기대비 감소할 것으로 전망된다. 국제유가 안정화, SMP 하락 등으로 인해 포스코인터내셔널의 부진한 실적 달성이 예상되기 때문이란 설명이다.

|

| (출처=신한투자증권) |

박광래 연구원은 "포스코그룹이 철강, 이차전지, 에너지 등 원자재가 상승 수혜 사업들을 주로 영위하는 바, 2024년 국제유가 안정화 국면에서는 큰 폭의 증익이 어려울 것"이라고 판단했다.

이어 "향후 주가의 항뱡은 포스코그룹의 전기차 관련 사업에 대한 재조명 여부에 달려있다"며 "주가 재평가는 매크로 변동성 완화에서 시작될 것으로 본다"고 밝혔다. 이에 목표주가를 기존 66만원에서 60만원으로 하향 조정하고 투자의견은 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)