|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 우리금융지주의 증권·보험 실적이 내년부터 연간이익에 풀로 반영되고, 2027년 본격적인 이익 기여가 기대된다.

대신증권은 16일 우리금융지주에 대해 투자의견 '매수'를 유지하고, 목표주가를 3만7000원으로 23.3% 상향 조정했다.

박혜진 대신증권 연구원은 "보험, 증권 실적 반영으로 2026년부터 경쟁사 대비 이익증가율이 높을 것으로 예상하고, 총환원율이 앞으로 꾸준히 상향되는 점, 이에 따른 총 환원액이 커버리지 중 가장 높을 것으로 예상됨에 따라 업종 내 최선호주를 유지한다"라고 말했다.

|

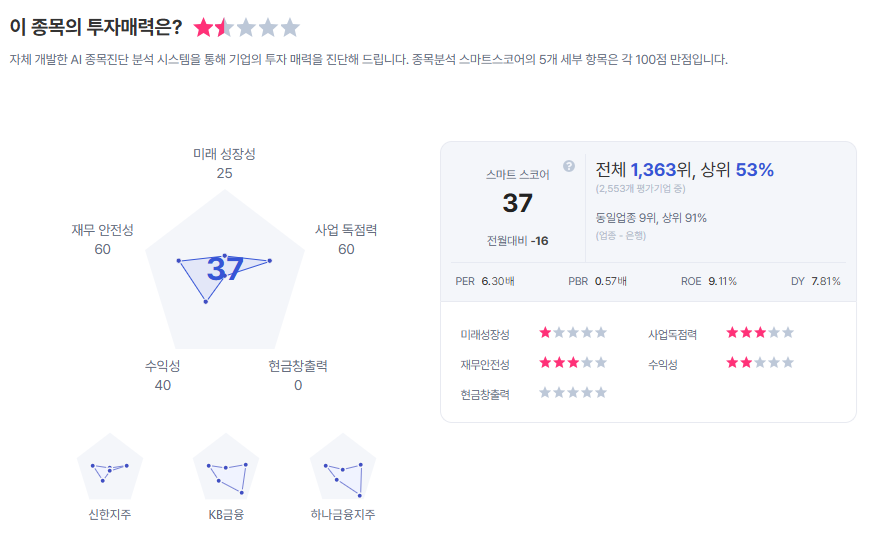

| 우리금융지주 종목진단 (출처=초이스스탁) |

뿐만 아니라 홍콩 ELS 과징금에서도 4대 금융지주 가운데 유일하게 제외되었고, 2025년 4분기 분기배당부터 시작될 비과세 배당도 투자포인트로 언급했다.

박 연구원은 "총 환원율 50%를 당초 계획보다 조기달성할 회사가 늘어나는데, 이후에 대해서는 지금과 같은 광폭적인 행보를 유지하긴 쉽지 않다"라며 "우리금융은 올해 35%에서 시작해 50%까지 올라갈 여력이 많아 남아있는데, 비은행계열사 포트폴리오 완성에 따른 이익 증가까지 기대할 수 있어 총 환원액 관점에서 가장 높은 성장률을 보여줄 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)