|

| 삼성SDS 잠실캠퍼스 (사진 = 삼성SDS) |

[알파경제 = 김혜실 기자] 삼성SDS 1분기 실적이 일회성 인건비로 추정치가 하향 조정되고 있다.

신영증권은 7일 삼성SDS 1분기 매출액은 전년 동기 대비 3% 감소한 3조 3875억원, 영업이익은 전년 동기 대비 41% 감소한 1597억원을 기록할 것으로 예상했다.

일부 MSP 매출의 이연과 더불어, 물류 부문에서의 물동량 감소가 매출 하락의 주요 원인이다. 영업이익의 경우 퇴직금 산정 기준 변경에 따른 일회성 인건비 증가가 1분기에 반영될 것이라는 가정 하에 추정했다.

1분기 실적 추정치는 시장 기대에 미치지 못하지만 , IT 서비스 본업의 성장곡선에 문제는 없는 상황이라는 평가다.

정원석 연구원은 "이연된 MSP 매출은 2분기부터 본격 반영될 예정이며, 퇴직금 기준 변경 또한 올해에 국한된 일회성 이슈"라며 "기존의 성장 스토리는 전혀 훼손되지 않았다는 점에서 매수 투자의견을 유지한다"라고 말했다.

2026년은 생성형 AI 및 토큰증권 사업 확대가 기대된다. 생성형 AI의 경우 B300 기반의 GPUaaS(GPU 클라우드) 출시와 더불어, 공공기관에서 생성형 AI를 탑재한 그룹웨어 브리티웍스를 정식 오픈하고 있다.

|

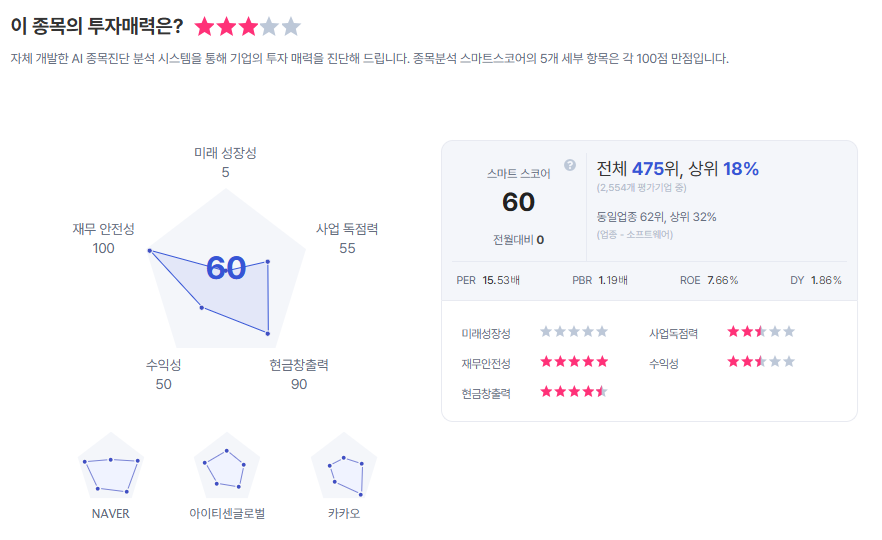

| 삼성에스디에스 종목진단 (출처=초이스스탁) |

토큰증권의 경우 과거 예탁 결제원의 토큰증권 테스트베드 프로젝트를 수행하는 등 관련 레퍼런스를 바탕으로 후속 수주가 기대된다.

정 연구원은 "GPUaaS 사업에서 유의미한 매출을 창출하고 있으며, 동탄 데이터센터 및 구미데이터 센터 확장을 통한 지속적인 매출 확대가 기대된다"라며 "클라우드 사업과 생성형 AI 사업은 아직도 성장 잠재력이 크다고 판단하며, 그룹사의 탄탄한 수요가 뒷받침될 것"으로 예상했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)