|

| (사진= 제공) |

[알파경제 = 김혜실 기자] OCI홀딩스가 단기 실적 개선도 긍정적이나 중장기 모멘텀이 강화되고 있다는 점을 더욱 주목할 필요가 있다는 조언이다.

DB증권은 24일 OCI홀딩스 1분기 영업이익은 108억원으로 시장 컨센서스 439억원을 하회했다고 전했다.

TerraSus는 예고된 정기보수 영향(약 130억원) 및 미국 section 232 발표 연기에 따른 수요 관망세로 판매량이 부진하며 영업적자 266억원을 시현했다.

판매량 부진에도 판가는 1년째 유사한 수준인 1kg 당 15~16달러가 유지되고 있는 것은 긍정적이다.

SE는 원료가 급등에도 SMP 가격 반등 폭이 더딤에 따라 역시 부진했고, OCI E는 발전매각이익과 MSE 판매량 증가 등으로 흑자전환에 성공했다.

다만 2분기 영업이익은 1146억원으로 본격 반등에 나설 전망이다. 단기 실적 개선도 긍정적이나 중장기 모멘텀이 강화되고 있다.

|

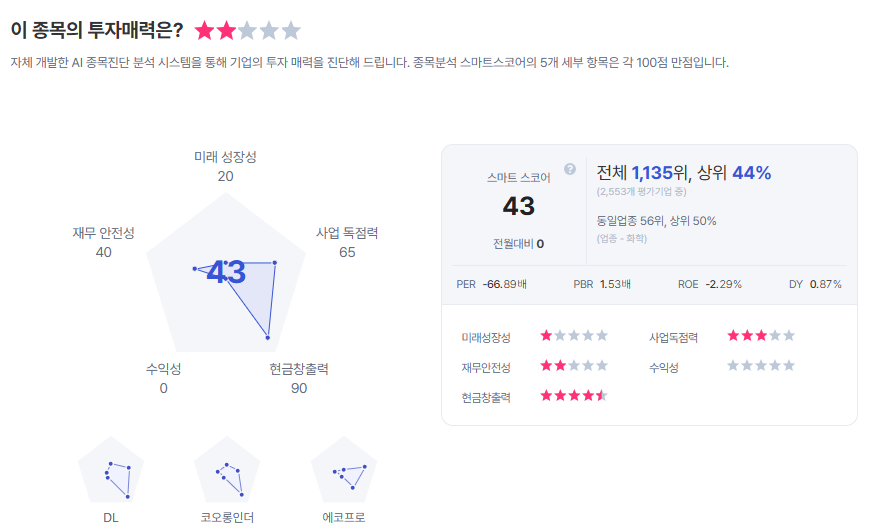

| OCI홀딩스 종목진단 (출처=초이스스탁) |

한승재 연구원은 "비중국 폴리실리콘 경쟁자들이 증설을 주저함에 따라 고객사들의 수요가 OCI에 집중되고 있다"라며 "2026년 이후 요청 규모가 생산능력을 넘어감에 따라 현재 3.5만톤의 생산능력에서 추가 27~28년 3만톤 이상의 증설을 고려한다고 밝혔고, 지역 역시 말레이시아/미국 등으로 확대될 수 있다는 점에서 태양광/우주 분야로의 확대 가능성 역시 충분히 기대할 수 있는 부분"이라고 설명했다.

이에 목표주가를 36만원으로 상향하나 상반기 증설 계획이 추가 확정될 경우 추가 상향할 계획이다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)