|

| 출처=일본제철 홈페이지 |

[알파경제=박남숙 기자] 일본 철강업체 1위 일본제철이 내수 수요 확대로 올해도 호실적을 지속할 것으로 보인다.

하나증권은 일본제철에 대해 올해 일본 철강 내수가 견조할 것이라고 분석했다.

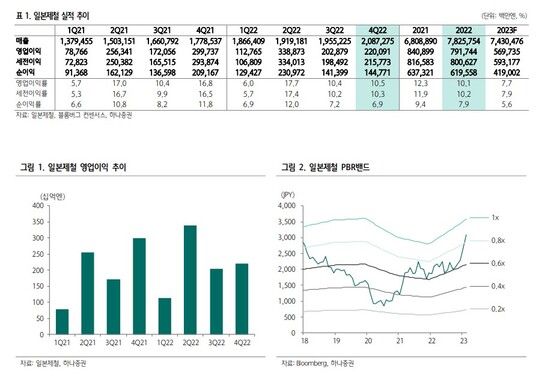

지난해 4분기 일본제철의 매출액과 영업이익은 각각 전년 대비 17.3% 성장한 2.08조엔과 226.5% 감소한 2200.9억엔을 기록했다. 지난해 4분기 조강생산량은 1004만톤으로 전분기 대비 1.7% 증가했다.

일본 내 자동차 생산 차질이 완화되고 제조업 수요가 일부 회복되며 본사 제품 판매량 또한 798만톤으로 전분기 대비 6.5% 증가했다.

박성봉 하나증권 연구원은 "올해 일본의 철강 수요는 전년 대비 1.8% 증가한 5850만톤으로 예상된다"며 "구체적으로 반도체 수급 차질이 완화되며 자동차 생산 회복과 더불어 설비 투자를 비롯한 산업기계 관련 수요가 견조할 것"이라고 전망했다.

한편, 일본제철은 지난해 상반기부터 도입했던 고객사들과의 사전 가격협상 정책과 제품 믹스 개선을 바탕으로 2023년 회계연도에도 6000억엔을 상회하는 영업이익 가이던스를 제시한 바 있다. 다만, 올해 1분기에는 고객사와의 사전 계약 영향으로 ASP(평균판매가격)가 톤당 146.0천엔으로 하락하면서 환율과 원재료 가격 상승에 따른 재고 평가손실로 전분기 대비 수익성이 소폭 둔화될 전망이다.

|

| 출처=하나증권 |

적극적인 저탄소 투자와 배당 확대도 긍정적인 요인이다.

박성봉 연구원은 "일본제철은 자국내 구조적인 철강 공급과잉 상황 탈피와 저탄소 철강생산을 핵심 목표로 설정해 지난 3년동안 일본 내 고로를 15개에서 11개로 축소했고 기존 고로를 통해 생산됐던 철강은 전기로를 통해 대체한다는 계획으로 올해 상반기부터 연산 70만톤의 히로하타 지역 신설 전기로가 본격 가동될 예정"이라며 "고객사들과의 사전 가격협상 정책과 제품 믹스 개선으로 올해도 양호한 영업 실적이 예상된다"고 분석했다.

이와 함께 이번 회계연도의 높은 영업실적을 감안해 지난 회계연도 당시 사상 최대치였던 160엔보다 높은 수준인 주당 180엔의 결산 배당을 발표하는 등 적극적인 주주환원정책도 긍정적이라는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.com)