|

| 오라클 CI. (사진=오라클) |

[알파경제=임유진 기자] 클라우드 실적 가이던스 달성할 경우 올라클(ORCL)의 주가 상승할 것이라는 전망이 제기됐다.

하나증권은 14일 “오라클의 유의미한 주가 상승세를 기대하는 기저에는 클라우드 모멘텀 강화를 통해서 매출 성장이 시장 예상 대비 아웃퍼폼하는데 있다”며 “클라우드 가이던스 달성 여부가 중요하다”고 밝혔다.

|

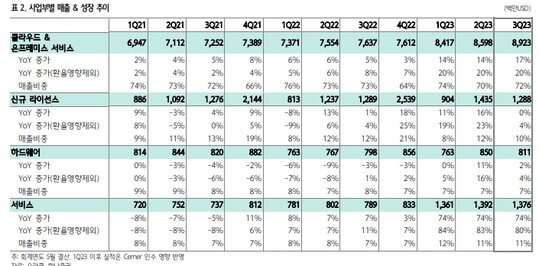

| 오라클 사업부별 매출 및 성장 추이. (사진=하나증권) |

오라클의 2023년 3분기(2월결산) 매출액은 124억 달러(+18% yoy, CC기준 +21%)로 예상치(124.3억)를 소폭 하회했다. 가이던스 중간값에 부합했으며 Cerner 인수 효과 제외한 자체 매출 성장은 +7% 수준이다. 조정 영업이익 52억 달러(+7.7%), OPM 42%를 기록했다. 조정 EPS는 1.22 달러로 예상치(1.20달러)를 소폭 상회했으며 +8% yoy 증가했다.

IaaS와 SaaS를 포함한 전체 클라우드 매출은 35억 달러(+28%)를 기록하며 전분기 (27%) 대비 상승했다. 클라우드 매출 비중은 28%로 역시 전분기(27%) 대비 소폭 상승했다. 주목할 점은 AWS, MSFT 등 IaaS와 PaaS 주요 사업자들이 최근 분기에 큰 폭의 성장 둔화를 보인 것과 대조적으로 오라클은 IaaS 성장에서 기존 수준을 지속했다는 점은 긍정적이다.

SaaS 부문에서는 전략적인 백오피스 애플리케이션 매출은 25% 증가했으며 이 중 Fusion ERP와 NetSuite ERP는 각각 28%, 26% 증가했다.

클라우드 계약 호조로 RPO(계약 잔여 가치)는 623억 달러(CC기준 +66%)를 기록했으며 Cerner 인수 효과 제외 시 +26%이다. 전체 RPO 중 향후 12개월 내에 매출로 인식되는 CRPO는 48%를 차지했다.

|

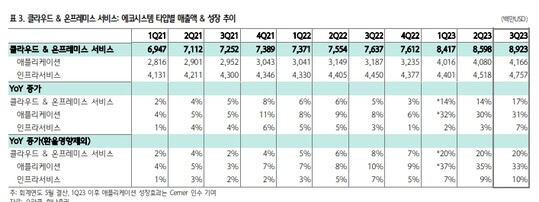

| 클라우드 & 온프레미스 서비스, 에코시스템 타입별 매출액 및 성장 추이. (사진=하나증권) |

김재임 하나증권 애널리스트는 “오라클의 클라우드 IaaS 성장 속도가 전분기 대비 크게 둔화되지 않고 고성장을 지속했다”며 “이는 후발주자로서 적극적인 시장 확대 전략 영향과 더불어 가격 책정 방식에서 주요 경쟁사와 달리 사용량 기반 방식 비중이 전체 사업에서 5% 미만으로 적기 때문”이라고 분석했다.

기업들이 비용 감축 모드에 들어가면서 클라우드 사용량을 줄이는 효율성에 초점을 두면서 경쟁사의 클라우드 매출 성장 속도 둔화가 컸던 것 대비 오라클이 상대적으로 둔화 폭이 작았다.

시장에서 관심이 집중되고 있는 Generative AI 관련 수혜에 대해서는 “오라클 클라우드가 엔비디아의 주요 파트너사로서 엔비디아의 AI 투자 확대에 긍정적 영향을 기대하고 있다”고 전망했다. 이어 김 애널리스트는 “오라클 클라우드 리전은 현재 41개로, 8개는 설립 중이다. 이 중 12개가 Azure 등과 함께 멀티 클라우드 전략에 활용되어 중장기적인 수혜를 기대할 수 있다”고 덧붙였다.

|

| 오라클 주가 추이. (사진=네이버증권) |

주가 상승을 위해서는 클라우드 가이던스 달성 여부가 중요하다고 봤다. 김 애널리스트는 “클라우드 사업 확대를 위한 투자와 M&A 등으로 전략적인 주주환원 정책을 이어가고 있는 점은 주식 시장 변동성이 높아지는 상황에서는 상대적으로 안정적일 것”이라고 예상했다.

이어 “단기적으로 클라우드 서비스 수요가 다소 약세를 지속할 수 있는 환경이라는 점과 오라클이 클라우드 매출 성장 가이던스 달성을 아직 보여주지 못한 점을 고려하게 된다”며 “향후 실적을 통해서 클라우드 모멘텀 강화를 통한 유의미한 매출 기여가 확인되어야 할 것”이라고 판단했다.

알파경제 임유진 (qrqr@alphabiz.co.kr)