|

| (출처=카카오) |

[알파경제=박남숙 기자] 카카오(035720)의 1분기 실적이 시장 컨세서스에 부합했다.

유안타증권에 따르면, 카카오의 2025년 1분기 매출액은 1조8637억 원으로 전년 대비 6.3% 감소하고, 영업이익은 1054억 원으로 12.4% 줄었으며, 지배순이익은 1689억 원으로 129% 늘었다.

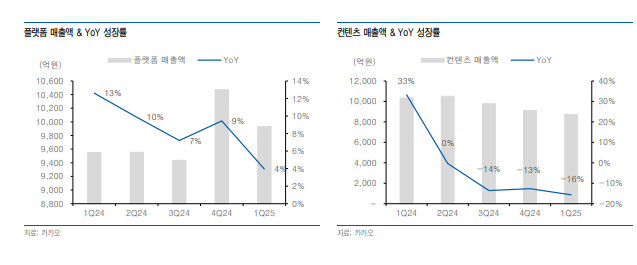

영업이익 기준 컨센서스 부합했으나 내수침체에 따른 광고매출 부진과 컨텐츠 IP 파이프라인 공백 등이 겹치며 매출액 3개 분기 연속 역성장을 기록했다.

광고경기 부진에도 메시지 광고 선전으로 전체 톡광고 전년 대비 +3%, 직매입 비중 증가로 커머스 +12%, 플랫폼기타 +3%, 게임 -40%, 뮤직 -6%, 픽코마 +2%, 엔터테인먼트 -15%, 미디어 -21% 등 사업 전반적으로 역성장 및 성장둔화가 지속됐다는 평가다.

2분기에는 광고 및 모빌리티 계절 효과. 추경예산 집행에 따른 내수회복 가능성 등 1분기 대비 매출 증가가 전망된다.

컨텐츠 매출도 1분기 바닥으로 2분기 및 하반기 회복이 예상되며 비용효율화 기조가 이어지며 영업이익(률)도 개선될 것으로 보인다.

이창영 유안타증권 연구원은 "단순한 계절효과 및 경기, 컨텐츠 출시 라인업 변화에 따른 순환적인 실적 변화가 아닌 성장주로서 근본적인 성장성 회복은 하반기 카톡 3탭에 출시 예정인 숏폼 컨텐츠 ‘발견영역’의 트래픽 증가 크기와 AI에이전트 기능인 ‘카나나’, AI 검색서비스 등의 성공여부에 달렸다"고 판단했다.

|

| (출처=유안타증권) |

카카오는 과거에도 메시지 위주의 트래픽을 탈피하고자 카카오톡 내에 다양한 컨텐츠 기능(‘카카오뷰’, ‘카카오TV’ 등)을 시도한 바 있으나 트래픽 확장에 성공하지는 못했다.

다만, 49백만 명 카톡 사용자의 강력한 소셜기능과 메가 트래픽을 고려 시 ‘발견영역’의 트래픽 확장 가능성을 배제할 수는 없다는 의견이다.

이창영 연구원은 "이외에 오픈 AI와 협업하는 AI에이전트 기능을 통한 다양한 카카오앱의 AI 연동, 동사의 AI 오케스트라 전략에 기반한 AI 검색서비스 제공을 통한 체류시간 증가, 매출 증가를 하반기 기대해 볼 수 있다"고 판단했다.

이에 2분기 및 하반기 실적개선 및 SOTP 방식을 통한 자회사 시장가치를 감안, 목표주가 5만3000원과 투자의견 매수(BUY)를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)