|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼양식품이 올해도 성장 흐름이 이어지면서 최근의 주가 상승 랠리에도 불구하고 여전히 밸류에이션 매력은 유효하다는 평가다.

LS증권은 20일 삼양식품 1분기 매출액은 전년 동기 대비 25.4% 증가한 6636억원, 영업이익은 20.4% 증가한 1612억원으로 컨센서스에 부합할 것으로 전망했다.

해외 법인의 견조한 성장과 원화 약세 효과로 매출액과 수익성 모두 개선됐다. 특히 1분기 높은 환율과 판매단가(ASP) 상승 효과가 이익 개선을 견인할 전망이다.

2분기 광고비가 증가할 가능성이 존재하나 고정비 부담 감소 및 원가 절감, 그리고 지난해 이루어진 가격 인상 효과는 이를 상쇄하고도 남는 수준이라는 평가다.

|

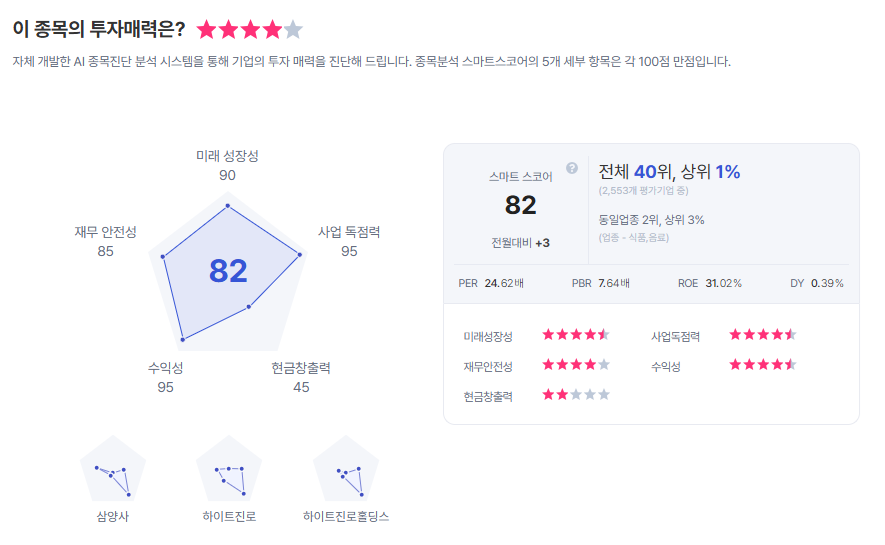

| 삼양식품 종목진단 (출처=초이스스탁) |

2026년 역시 견조한 수요를 기반으로 편안한 성장 흐름이 이어질 전망이다.

박성호 연구원은 "중동 사태에 따라 원가 부담 확대 가능성은 존재하나, 이를 상쇄할 수 있는 사업 구조를 갖추고 있다"라며 "높은 달러 환율은 매출 중가와 수익성 향상으로 이어지고, 포장재의 경우 중국의 거래처를 통해 추가 수급을 확보해 놓은 상황이며 원가에서 포장재가 차지하는 비중 또한 낮은 편"이라고 설명했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)