|

| 출처=AT&T |

[알파경제=박남숙 기자] 미국 최대 통신기업 AT&T(T)가 1분기 실적이 예상보다 저조하지만 본업이 성장 중이며 조정시 매수 전략이 유효하다는 조언이 나왔다.

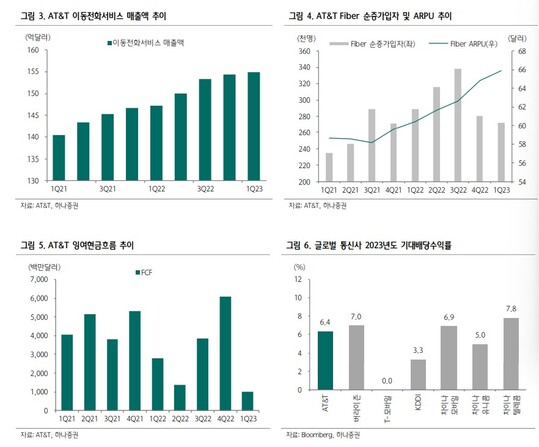

AT&T는 1분기 매출액이 전년 대비 1.4% 늘어난 301억달러, 영업이익은 8.4% 증가한 60억달러, 순이익은 13.8% 감소한 45억달러로, 매출액이 컨센서스인 302억달러를 소폭 하회하는 실적을 공개했다.

전분기 판매 호조에 따른 단말기 지원금 및 인센티브 증가, DIRECTV 지분법 이익 감소 그리고 벤더 파이낸싱 지불 증가로 실적이 부진했던 것으로 분석된다. 특히 벤더 파이낸싱 지출은 전년대비 35%, 전분기대비 359% 증가했다. 다만 탑라인은 무선통신 서비스 매출, 광대역 매출 및 남미 사업부문 매출이 전년대비 각각 5%, 7%, 20% 증가하며 기업회선 매출 감소폭을 상쇄했다는 평가다.

김홍식 하나증권 연구원은 "AT&T는 올해 가이던스로 배당의 원천이 되는 잉여현금흐름을 160억 달러로 제시했는데, 1분기에 제품 판매 인센티브, CAPEX 증대 등 일회성과 계절성 비용이 반영되며 컨센서스를 크게 하회하자 배당 삭감에 대한 우려가 확대된 상황"이라고 판단했다.

또한 후불제 신규 가입자는 전년대비 44% 감소한 54.2만 명, 광대역 서비스 신규 가입자는 전년대비 6% 감소한 27.2만 명으로 컨센서스를 모두 하회했다.

|

| 출처=하나증권 |

AT&T는 연간 가이던스 달성에 대한 자신감을 내비쳤다. 1분기를 기점으로 비용부담은 완화될 것이며, 본업인 무선통신 서비스와 광대역 서비스 사업부문의 성장세는 다소 둔화되었을지라도 지속되고 있기 때문이라고 설명했다.

후불폰 신규 가입자 수는 11개 분기 연속 40만 명 이상의 순증세를 유지하고 있고, Fiber 신규 가입자 수는 13개 분기 연속 20만 명 이상의 순증세를 유지하고 있다.

김홍식 연구원은 "AT&T는 현재 PER(주가수익비율) 7배, 기대배당수익률 6.4% 수준인데, 중장기적 관점에서 밸류에이션 매력도는 높아 조정시마다 매수 전략이 유효하다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.com)