|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미국의 1위 카드 브랜드 기업인 비자(V)가 인플레이션에 상대적으로 강한 방어력을 보인다는 분석이 나왔다.

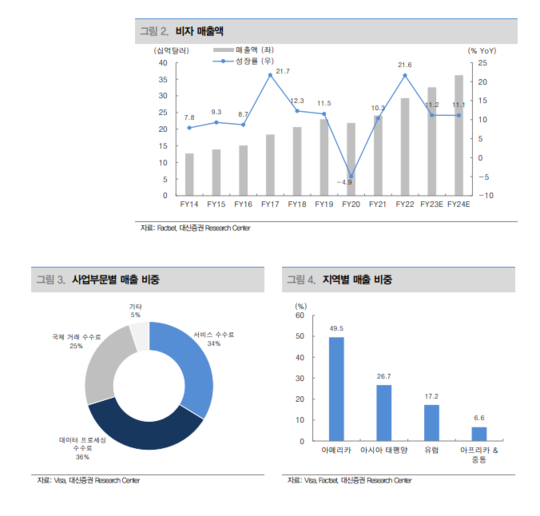

서영재 대신증권 연구원은 "비자는 국제 거래 수수료 반등의 수혜와 인플레이션 대응이 가능하다"며 " 비자 매출의 25%를 차지하는 국제 거래 수수료는 2023년 전년대비 21.1% 성장할 전망"이라며 "리오프닝으로 국가간 이동이 빠르게 회복되고 있는 것에 기인한다"고 설명했다.

여기에 비자는 거래금액에 수수료율을 적용하는 구조이기에 인플레이션이 높더라도 매출에 자동적으로 연계하기 때문에 인플레이션에 상대적으로 강한 방어력을 보인다는 분석이다.

|

| (출처=대신증권) |

서영재 연구원은 "이익률이 높은 사업구조이며, 이익의 대부분을 주주환원에 사용한다"며 "비자가 영위하는 카드 브랜드 사업은 거래에 필요한 네트워크와 결제 시스템을 제공하는 것으로 사업에 큰 투자가 필요하지 않다"고 설명했다.

비자의 5년 평균 기준 매출총이익률은 77.7%, 영업이익률은 65.9%. 영업활동 현금흐름의 대부분을 배당과 자사주 매입에 활용하기 때문에 주주가치 제고 측면에서 긍정적 요인이라는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)