|

| KB금융 |

KB금융이 향후 전향적인 배당정책을 기대할 수 있다는 평가가 나왔다.

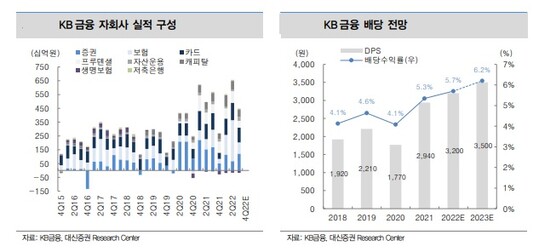

대신증권은 16일 KB금융 4분기 지배주주 순이익은 7100억원으로 전 분기 대비 44.2% 감소하고, 전년 동기 대비로는 11.4% 증가할 것으로 전망했다.

4분기 순이익은 컨센서스 7889억원을 10% 하회할 것으로 전망했다.

원화대출 성장이 정체에 머무르나 은행 순이자마진(NIM)이 1.78%(QoQ +2bp, YoY +17bp)로 개선됨에 따라 이자이익은 2조9700억원을 기록할 전망이다.

이자이익은 전년 동기 대비 16% 증가한 수준으로, 시중은행 중 가장 높은 마진을 유지하고 있기에 개선 폭이 적어도 이자이익은 무난하게 증가할 전망이다.

원화 대출은 3분기와 유사한 수준이나 최근 안심전환대출 및집단대출 수요가 늘어나며 주택담보대출은 전 분기 대비 1.9% 증가할 전망이다.

12월 대기업 대출 상환이 늘어나며 대기업 대출 잔고는 전 분기 대비 1.4% 역성장할 것으로 예상된다.

|

| KB금융 실적 관련 |

비이자이익은 7490억원으로 전 분기 대비 8% 감소, 전년 동기 대비 15% 감소할 전망이다.

증권 수수료이익 감소 및 손해보험 자동차 및 위험손해율 상승에 따른 보험이익 감소가 예상되기 때문이다.

또 증권, 카드, 캐피탈 등의 투자자산 재평가가 이뤄질 것인데 손상차손 반영도 배제할 수 없다.

대손비용은 미래경기전망 변경 및 여신 건전성 재 분류, 그리고 카드, 캐피탈 연체율 상승 등으로 지난 2분기보다 보수적 적립 가능성이 크다고 판단했다.

박혜진 대신증권 연구원은 "사실 시장의 관심은 4분기 실적이 아라 국내에서 가장 적극적인 배당정책을 유지했던 KB금융의 향후 방향성 일 것"이라며 "4분기 컨퍼런스콜에서 구체적인 배당 정책 확인 후 투자의견 및 목표주가를 조정할 예정"이라고 말했다.

이에 따라 투자의견 '매수', 목표주가 6만5000원을 유지했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)