|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성증권(016360)이 올해 양호한 이익 체력이 전망되며 증권주 최선호주로 꼽혔다.

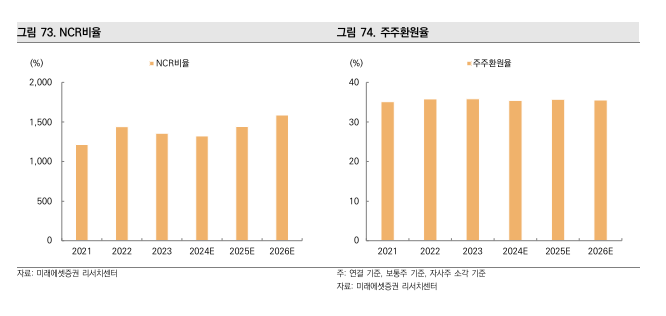

정태준 미래에셋증권 연구원은 "동사는 규제 수준(100%)을 크게 상회하는 NCR비율을 바탕으로 35%대의 주주환원율을 안정적으로 달성하면서 타사보다 낮은 할인율을 적용받고 있지만 아직 개선의 여지는 많다"고 판단했다.

다만 아직 그 이상의 주주환원 정책은 발표하지 않았는데, 장기간에 걸쳐 지속된 높은 배당에서 드러나듯이 주주환원에 대한 의지는 강해보여 향후 추가 주주환원 정책과 함께 내재 할인율도 큰 폭으로 개선될 수 있을 것이란 분석이다.

|

| (출처=미래에셋증권) |

동사는 높은 브로커리지 경쟁력을 보유한 회사로, 거래대금의 이익 민감도가 높은 편이다. 2023년 기준 순영업수익은 순수수료이익 48.1%, 이자손익 39.1%, 트레이딩 및 상품손익 16.0%로 구성되어있으며, 수수료수익은 위탁매매 54.4%, 자산관리 8.2%, IB 및 기타 37.4%로 이루어져있다.

타사보다 위탁매매 수수료수익과 자산관리 수수료수익의 비중이 큰 편이며, 트레이딩과 IB도 우수한 역량을 바탕으로 실적에 기여하고 있다는 설명이다.

정태준 연구원은 "향후 기준금리 인하와 함께 유동성이 확대되면 동사는 그 수혜를 크게 입을 것"이라며 "위탁매매 수수료수익이 크게 증가하고 신용공여 이자손익도 확대될 것으로 예상하며, 트레이딩 및 상품손익도 증시와 함께 개선될 것"이라고 전망했다.

이어 "2024년에는 양호한 이익 체력을 보일 것"이라고 예상했다.

하반기 중 부동산 자산에 대한 구조조정에 따른 추가 손실 가능성은 제한적인 가운데, 안정적인 수수료이익과 이자손익 창출이 가능할 전망이기 때문이다. 이에 더불어 2023년 말 선제 충당금 인식으로 기저효과를 형성해놓았기 때문에 연간 이익은 전년대비 28.6% 증가할 것으로 예상했다.

이에 삼성증권을 증권 최선호주로 추천하며 투자의견 매수와 목표주가 4만7000원을 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)