|

| 리브스메드 로고 (사진=연합뉴스) |

[알파경제=김혜실 기자] 리브스메드가 ‘코스닥 대어’로 주목받았지만, 상장 첫날 공모가 대비 30%대 상승하면서 기대감을 반영하는 듯 하다 결국 차익 실현 매물이 쏟아지면서 공모가를 하회하며 10% 가까이 하락 마감했다.

상장 둘째날은 소폭 상승하고는 있지만, 공모가를 넘어서지는 못하면서 기업공개(IPO) 과정에서 불거졌던 고평가 논란이 결국 투자자들의 발목을 잡고 있다는 평가가 나오고 있다.

다만 증권가에서는 리브스메드가 실적이 고성장할 전망이며, 내년 말 수술 로봇 출시 이후 글로벌 시장으로 사업 확대 가능성이 기대된다는 평가가 잇따른다.

|

| 리브스메드 코스닥시장 상장기념식 (사진=연합뉴스) |

◇ 청약 흥행에도 상장 첫날 주가 하락 마감...'고평가 논란'

29일 금융투자업계에 따르면 리브스메드 주가는 상장 첫날인 지난 24일 공모가 5만 5000원 대비 5400원(9.82%) 하락한 4만 9600원에 거래를 마쳤다.

장 초반에는 공모가 대비 30%가량 오른 7만 1000원까지 치솟았지만, 곧바로 차익 실현 매물이 출회되면서 하락 반전했다.

리브스메드는 수요예측과 일반 청약에서 모두 흥행에 성공하며 기대감을 키워왔던 만큼 시장의 실망감도 컸다.

앞서 기관투자자 대상 수요예측에서 231대 1의 경쟁률을 기록했다. 참여 기관의 97.5%가 공모가 희망 밴드 4만4000~5만5000원 상단 이상의 가격을 제시하며 공모가가 밴드 최상단인 5만5000원에 결정됐다.

이어 지난 15~16일 진행된 일반 청약에서는 390대 1의 경쟁률을 기록하며 증거금은 6조6363억원이 몰렸다.

하지만 리브스메드는 공모가 산정 과정에서 비교기업으로 시가총액이 수백조원에 달하는 글로벌 로봇수술 1위 기업 인튜이티브 서지컬 등을 포함시켜 몸값을 과도하게 부풀렸다는 지적을 받은 바 있다.

|

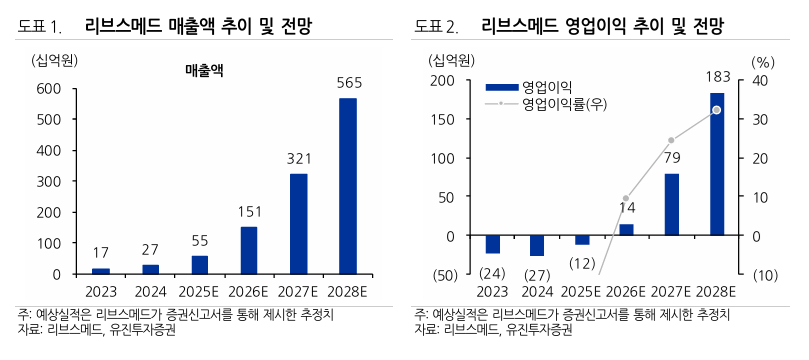

| 자료: 리브스메드, 유진투자증권 |

◇ 내년 흑자전환 기대...매출 성장세 가팔라질 것

리브스메드는 최소 침습 수술에 사용되는 복강경 수술기구 전문 업체다.

글로벌 독점적 지위에 있는 Intuitive Surgical(ISRG)의 수술 로봇인 다빈치의 60도 대비 회전 범위를 90도로 확장한 다관절 복강경 기구 Artisential(아티샌셜)을 출시했고, 2024년 미국 FDA 및 유럽 CE MDR을 획득하여 글로벌 판매 기반을 확보했다.

절개 부위 최소화, 관절 가동 범위 확장, 가격 경쟁력을 바탕으로 2025년 3분기 누적 매출은 전년 동기 대비 97% 성장한 약 346억원을 기록하며 기술력을 입증했다.

증권신고서에서 제시된 2024년 매출액은 271억원, 영업적자는 265억원이다. 2025년 연간 실적은 매출액 546억원, 영업적자 120억원, 2026년 매출액 1501억원, 영업이익 143억원으로 흑자전환할 계획이다.

김성환 다인자산운용 연구원은 "매출 성장세가 더 빨라질 것으로 기대하는 이유는 올해 4월 미국 대형 GPO와의 계약으로 약 4300여 개 병원 및 ASC(외래 수술센터)에 대해 영업 활동이 본격 개시되었고, 올해 하반기부터 글로벌 유일하게 90도 회전 각도 구현이 가능한 고급 수술 기구인 ArtiSeal(혈관봉합기) 및 ArtiStapler(수술용 스테이플러) 출시가 예정되어 있기 때문"이라고 말했다.

|

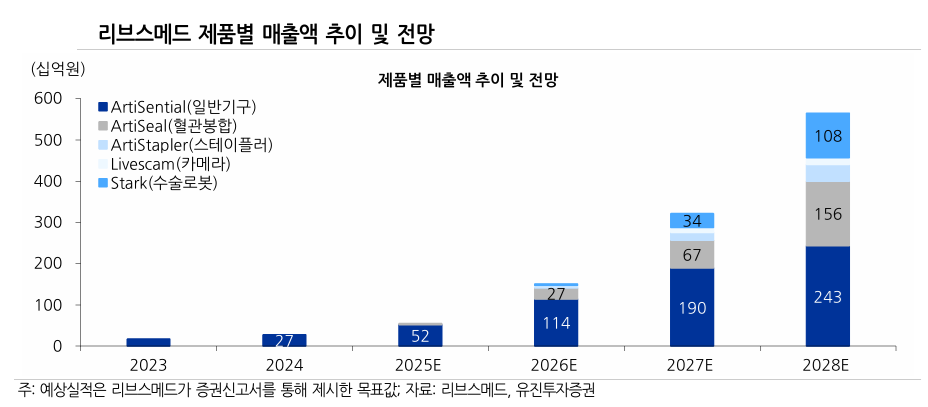

| 자료: 리브스메드, 유진투자증권 |

◇ 수술 로봇 허가 여부가 밸류에이션 프리미엄에 관건

2026년 하반기 로봇 수술기구 Stark의 국내 식약처 허가를 목표하고 있는 점도 기대 요인이다.

리브스메드는 초고가 로봇 수술 비용을 낮추고, 기존 기구들 대비 정밀도를 향상시킨 기술력 기반으로 글로벌 수술로봇 기업인 인튜이티브 서지컬이 독점하는 시장에 진출할 준비를 하고 있다.

또 플랫폼 구축 후 소모품 판매와 신제품 및 서비스 공급으로 장기적으로 안정된 매출원과 높은 이익률을 확보하는 비즈니스 모델을 구축할 예정이다.

수술 로봇 Stark이 2028년에 미국에서 출시된다면 전체 매출의 수출 비중은 60%를 상회할 것으로 예상된다.

권해순 유진투자증권 연구원은 "수술 기구 판매만으로도 실적이 고성장 할 전망이며, 2026년 말 수술 로봇의 출시 이후 글로벌 시장으로 사업 확대 가능성을 감안하면 높은 밸류에이션 프리미엄은 정당화될 수 있다"라고 판단했다.

반면 김지은 DB증권 연구원은 "현재는 실적 증명 초기 국면인 만큼 수익성 강화에 대한 시장 신뢰도가 밸류 변화를 결정할 것으로 판단하며, 전 세계 최초 90도 다관절 수술 로봇 플레이어로서 중장기 재평가 가능성은 유효하나, 단기적으로는 로봇 사업 가시화 전까지 기구 매출의 안정적 성장 여부에 대한 검증이 중요하다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)