|

| 출처=Entegris |

[알파경제=박남숙 기자] 미국 반도체 소재기업 인테그리스(ENTG)가 상반기 전방 산업 둔화와 미국과 중국의 무역분쟁 여파로 단기 실적이 저조할 것으로 보이지만 2분기를 저점으로 실적이 개선될 것으로 보인다.

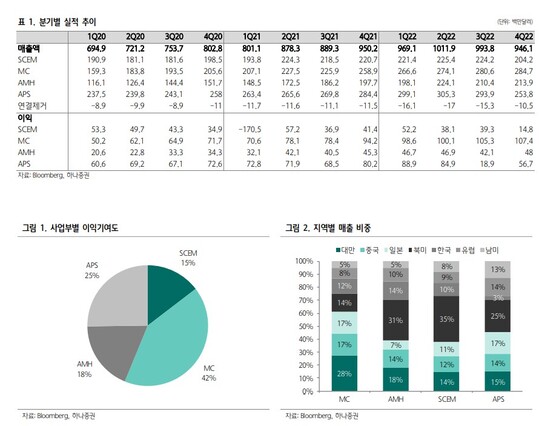

인테그리스(Entegris)는 특수가스와 같은 반도체 제조용 소재와 관련 소모품을 생산하는 기업으로 사업부는 액체 및 가스 여과를 담당하는 MC 사업부와 증착·세정·코팅 등 전공정 관련 소재 및 특수 가스를 생산하는 SCEM, 웨이퍼 핸들링 및 용기 등의 소모품을 제조하는 AHM, CMP 관련 사업을 영위하는 APS 사업부로 총 네 가지로 이루어져 있다.

매출 비중은 2022년 기준 APS 29%, MC 28%, SCEM 22%, AMH 21%이다. 영업이익 측면에서는 MC 사업부의 마진이 37%로 높아 전사 기준 이익 기여도가 가장 크다.

인테그리스의 지난해 4분기 매출액 9.5억달러, 영업이익 1.4억달러를 기록했다.

최수지 하나증권 연구원은 "영업이익은 지난해 3분기 CMC Materials 인수 여파로 급격하게 낮아진 뒤 4분기부터 정상화되었음에도 2분기와 비교 시 9.0% 하락했다"며 "매출액 또한 전분기 대비 4.8% 감소했는데 이는 연말부터 시작된 반도체 업황 침체와 미중 무역분쟁에 따른 중국 매출 감소 영향"이라고 지적했다.

올해 매출액은 8% 가량 하락할 것으로 전망된다. 고객사의 생산능력(Capex) 규모가 -20%를 기록할 것으로 추정되며 장비사들의 소모품 재고조정 또한 상반기까지 지속될 가능성이 높기 때문이다.

|

| 출처=하나증권 |

최수지 연구원은 "다만, 비메모리 비중이 70%로 메모리 대비 높다는 점과 전사 매출 중 Capex 투자와 관련된 비중이 20% 수준이라는 점, 그리고 선단 공정에 대한 투자는 지속될 것이라는 점을 고려했을 때 메모리 업황 대비 양호한 실적을 기록할 것으로 기대된다"고 판단했다.

특히 선단공정의 비중이 높아질수록 수율로 인해 미세 오염 제어의 중요성이 커지며 MC 사업부의 매출 또한 증가할 수 있을 것이란 전망이다.

이어 "하반기 선단공정으로의 유의미한 전환이 이루어질 것으로 기대됨과 동시에 신규 증설한 대만 생산시설 또한 3분기부터 가동을 시작하며 '상저하고'의 실적 흐름이 예상된다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)