|

| 출처=Sanrio |

[알파경제=김민영 기자] 일본 최대 캐릭터 브랜드 사업자 산리오(8136 JP)가 높은 멀티블에도 성장을 지속하고 있다는 분석이 나왔다.

1960 년 설립된 산리오는 일본 최대 캐릭터 기반 사업자로 주력 캐릭터로 헬로키티, 시나모롤, 폼폼푸린, 쿠로미 등이 있다.

2023년 3분기 누적 일본과 해외 매출 비중은 각각 73%와 27%로 일본 매출은 상품 판매, 라이선스, 해외사업, 테마파크, 기타로 구성되어 있다.

해외 매출은 대부분 고마진 로열티 매출이며, 지역별로는 아시아(중화권), 아메리카, 유럽 순으로 규모가 크다. 지난 3 월 일본 내 상품 판매와 라이선스 증가와 북미 온라인 판매, 중국 라이선스 매출 증가에 힘입어 2023년 가이던스 매출액과 영업이익을 각각 706 억엔과 129 억엔으로 상향한 바 있다.

박다겸 하이투자증권 연구원은 "1970 년대에 도소매 판매점을 기반으로 사업을 시작했으며, 1990 년대부터 테마파크 사업을 전개해왔다 보니 캐릭터 브랜드 사업자지만 실물 세계의 자산과 매출 비중이 높고 디지털 전환이 더딘 편이었지만 코로나 19 구간에 본격적으로 라이선싱과 상품판매 등 사업 전반에서 디지털 전환에 박차를 가하기 시작했다"고 분석했다.

특히, 2020 년부터 Sanrio+라는 D2C 앱을 통해 일본 내 고객 접점을 일원화하고 DB 를 구축해 고객의 Life Time Value 를 극대화하기 위한 기반을 다지기 시작했다. 박다겸 연구원은 "향후 디지털 환경에서 즐길 수 있는 콘텐츠와 서비스가 늘어나게 된다면 글로벌 매출의 업사이드가 더 열릴 수도 있다"고 전망했다.

|

| 출처=하이투자증권 |

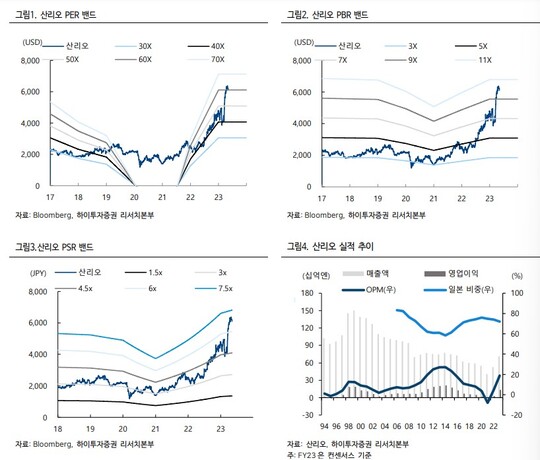

산리오의 블룸버그 컨센서스 12개월 선행 PER(주가수익비율)은 44 배로 같은 기간 일본 계 콘텐츠 회사들이 부여받고 있는 멀티플(반다이 19 배, 닌텐도 20 배, 토에이 35 배)에 비해 높은 수준이다.

박다겸 연구원은 "리오프닝에 힘입은 오프라인 상품판매와 테마파크 턴어라운드, 코로나 19 이전 취약점으로 꼽히던 디지털 전환 그리고 전체적인 매출 성장의 높이를 결정하는 캐릭터의 인기가 상승 구간에 접어들면서 실적 서프라이즈가 반복되고 있기 때문"이라고 설명했다.

이밖에 교육사업(Yaruki Switch 그룹) 등 IP 의 레버리지를 극대화하기 위한 노력도 긍정적으로 평가했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)