|

| 출처=Albemarle |

[알파경제=김민영 기자] 미국의 대표 리튬 공급기업인 앨버말(ALB)이 1분기 '어닝 서프라이즈'를 기록했다. 향후 중국의 재고 조정 이후 나타날 수 있는 리튬 가격의 반등을 노리는 매매 대안이 필요하다는 조언이 나왔다.

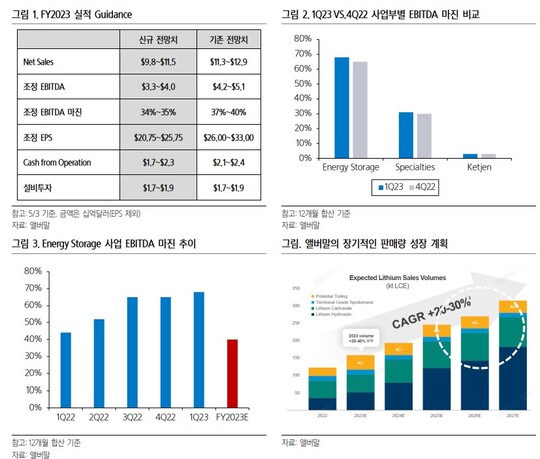

앨버말은 칠레의 장기적인 리튬 채굴사업 국유화 정책에 대해서는 계약이 만료되는 2043년까지 사업에 미치는 위협이 매우 제한적이라는 기존의 입장을 유지했다. 리튬 가격 하락의 영향으로 2023년 실적 가이던스를 하향 조정했으나 이미 충분히 예상을 했던 변수인 만큼 기업가치에 미치는 영향은 크게 없었다.

재고가 실적에 반영되는 시점의 차이로 인해 핵심 사업인 에너지 저장(Energy Storage) 사업의 2023년 예상 EBITDA 마진을 2022년의 65%에서 40% 수준까지 하향 조정했다. 다만, 생산량의 확대로 인해 올해 외형 성장률은 전년 대비 35%~55%가 될 것으로 전망했다.

|

| 출처=삼성증권 |

최근 리튬과 관련된 엘론 머스크의 발언 이후 사업모델에 대한 장기적 불확실성은 일정수준 커진 상황이다.

테슬라(TSLA)의 실적발표 과정에서 CEO인 엘론 머스크는 정제시설을 통해 에너지 저장장치의 핵심소재인 리튬의 밸류체인(Value Chain)에 참여하는 전략을 제시했다. 테슬라의 핵심 사업모델은 ‘Disruptive Innovation’(파괴적 혁신)으로 배터리를 넘어 소재의 Value Chain으로 진입하는 엘론 머스크의 행보가 앨버말을 비롯한 기존 리튬 사업자에게는 부담이 될 수 있다고 업계에서는 해석했다.

자체적인 생산시설을 통해 저렴한 가격으로 리튬을 확보하려 하는 파괴적 혁신기업의 전략은 앨버말의 사업모델에 장기적인 위협 요인으로 작용할 수 있다는 설명이다.

김도현 삼성증권 연구원은 "엘버말이 제시하는 다소 낙관적인 리튬 수급전망에 대해서 단기적인 관점으로 접근해야 한다"며 "회사의 전망대로 수급이 호전되면서 리튬 가격이 현재 수준에서 큰 변화가 없는 정도만 유지해도 앨버말의 밸류에이션은 충분히 저평가된 수

준"이라고 판단했다.

중국에서의 재고 조정이 발생하면서 리튬의 가격은 이미 고점 대비 상당히 크게 하락한 상황이다.

김도현 연구원은 "현재의 리튬 가격이 유지된다는 전제하에 앨버말이 제시한 2023년 조정 EPS(주당순이익) 범위의 하단인 20.75달러를 적용하더라도 지난 8일 주가 기준 PER(주가수익비율)은 9배 수준에 불과하다"며 "2023년 예상실적 기준 주요 광산기업들의 밸류에이션을 따져보면 앨버말이 가장 낮은 수준에 위치한 상황"이라고 분석했다.

이어 중국의 재고 조정 이후 나타날 수 있는 리튬 가격의 반등을 노리는 매매 대안으로 앨버말을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)