|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 하나금융지주(086790)가 일회성 비용 반영에도 2분기 지배주주순이익이 증가할 것으로 전망된다.

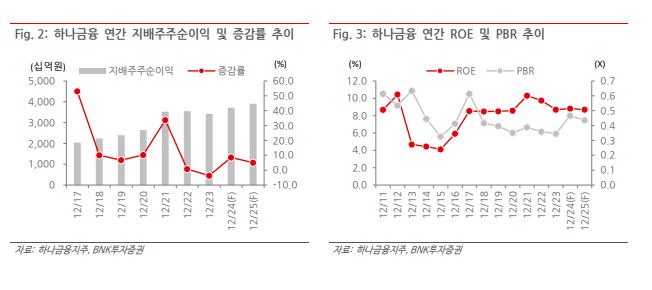

BNK투자증권에 따르면, 하나금융지주의 2024년 2분기 지배주주순이익은 전년 대비 3.4% 오른 9503억 원으로 추정된다. 이자이익 증가 지속과 경상적 대손비용 3000억원 수준에서 연착륙을 위한 국내 부동산 PF 개별 평가에 따른 추가 충당금 600억원을 가정해도 전년 동기 미사용약정 포함 2700억원의 보수적 충당금 적립 소멸에 따라 대손충당금전입 감소 예상에 기인한다는 평가다.

반면, 양호한 수수료 이익과 증권을 포함한 자회사 실적 회복 지속, 주식 및 채권가격 소폭 상승 예상에도 전년 동기 기고 효과와 환율 상승에 다른 외환환산손실 400억원, 보수적 추정 등으로 비이자이익 감소가 예상된다.

|

| (출처=BNK투자증권) |

김인 BNK투자증권 연구원은 "2023년 은행주 내 가장 양호한 실적 실현에 이어 2024년 ELS 손실부담 1800억원과 상생금융비용 추가 반영 1500억원, 부동산PF 보수적 선반영 1700억원에도 전년도 4770억원의 선제적 충당금적립 소멸에 따라 대손충담금전입이 큰 폭으로 감소했다"며 "지배주주순익이 전년 대비 8.6% 증가한 3.7조원으로 최대 실적이 예상된다"고 판단했다.

이에 따라 총주주 환원율도 33%에서 38.2%로 상향할 것으로 전망된다. 더불어 낮은 밸류에이션과 밸류업 프로그램 기대감 등으로 주가순자잔(PBR) 레벌업도 지속될 전망이다. 이에 투자의견 매수를 유지하고 목표주가를 기존 7만원에서 8만원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)