|

| (사진=연합뉴스) |

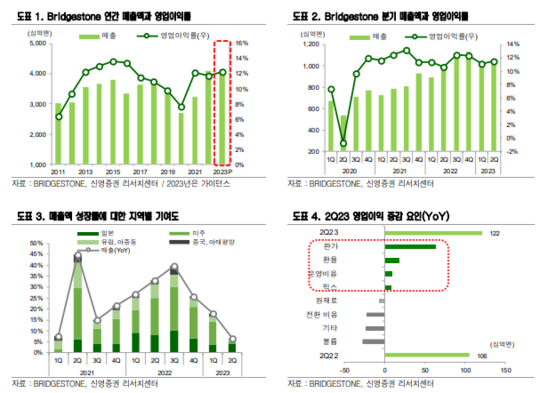

[알파경제=김민영 기자] 일본의 타이어 제조회사인 브릿지스톤(5108 JP)이 컨세서스를 하회하는 실적을 공개했다.

브릿지스톤은 2분기 매출액이 1.1조엔으로 전년 대비 6% 늘었고, 조정 영업이익은 122십억엔으로 15% 증가, 조정 영업이익률 11.5%로 컨센서스를 13% 하회하는 영업이익을 발표했다. 판가 인상 효과와 엔저에 따른 일본 실적 개선이 전사 실적을 견인했으며, 올해 상반기 매출이 사상 처음으로 2조엔을 돌파했다. 그러나 북미 매출이 기대치를 7% 하회하며 시장이 눈높이를 충족시키지 못했다는 평가다.

엔저에 힘입어 일본 영업이익률은 15.5%로 2020년 4분기 이후 최고치를 경신했다. 원재료 부담 확대와 볼륨 감소를 판가와 믹스 개선, 그리고 우호적 환율로 만회하며 증익을 기록했다는 평가다.

문용권 신영증권 연구원은 "단, 예상보다 더딘 수요 회복으로 인해 볼륨 효과가 3개분기 연속 감익 요인으로 작용한 것은 아쉬운 점"이라고 판단했다.

제품별 영업이익률은 승용과 경트럭 10.8%, 상용 9.1%, 특수 21.6%를 기록했다. 미쉐린은 팬데믹 이후 글로벌 항공 수요 회복에 따라 항공 타이어 등 특수 타이어 수요가 견고하다고 밝혔는데 브릿지스톤도 특수 타이어가 4개 분기 21% 이상 영업이익률을 유지 중이다.

|

| (출처=신영증권) |

문용권 연구원은 "수요 회복은 예상 보다 더디지만 전략적 판가 정책과 믹스를 통해 증익 을 추진하고 있다"며 "반도체 수급 불균형 개선에 따라 OE 타이어 회복세가 하반기 지속될 것으로 전망했으나 RE 타이어 수요는 전년 대비 감소할 수도 있음을 시사한 만큼, 전략적인 판가 관리를 통해 볼륨과 판가를 최적화할 것이며, 프리미엄 타이어 판매에 따른 믹스 효과를 통해 원재료와 스프레드를 유지할 계획"이라고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)