|

| 롯데월드타워 전경. (사진 = 롯데지주) |

[알파경제=김혜실 기자] 롯데지주가 2026년 내년 이자·세금 차감 전 이익(EBIT)의 추세적인 증가가 가능할 것이지만, 관계사인 롯데케미칼의 실적 부진에 따른 지분법손실과 과다한 순이자비용 지출 등으로 세전이익과 순이익 개선은 제한적일 것으로 전망된다.

흥국증권은 18일 롯데지주 2026년 연간 연결기준 매출액은 전년 대비 3.2% 증가한 16조2000억원, 영업이익은 38.6% 증가한 5142억원으로 기존 전망치 대비 하향 조정했다.

박종렬 흥국증권 연구원은 "별도 부문과 연결 자회사들의 실적 개선으로 영업이익 증가는 가능할 것이지만, 온전히 세전이익 증가로 연결되기에는 한계가 있다"라며 "지분법 자회사인 롯데케미칼이 매출의 70% 수준을 차지하고 있는 범용 석유화학제품의 비우호적인 산업 환경에 따른 영업손실이 지속되고 있고, 손자회사인 롯데건설의 영업실적 또한 회복세로 전환되기는 쉽지 않을 것이기 때문"이라고 설명했다.

|

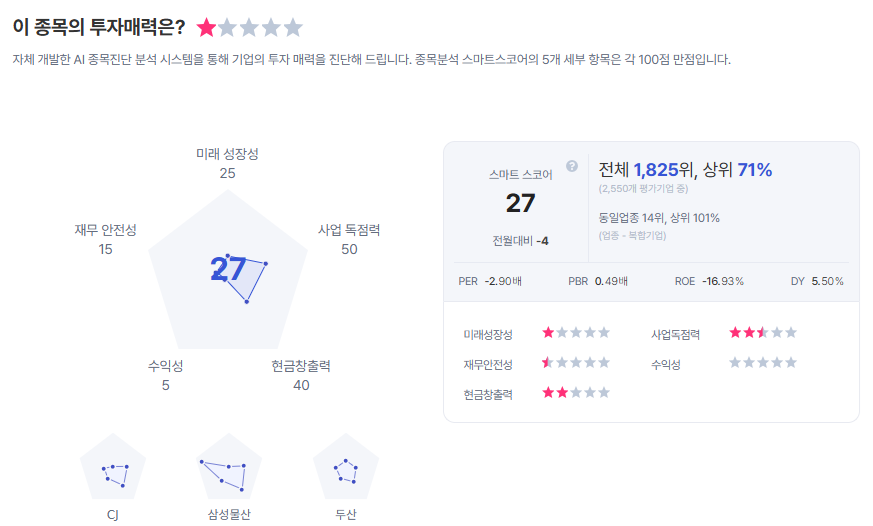

| 롯데지주 종목진단 (출처=초이스스탁) |

이어 "그룹 전반의 강도 높은 구조조정을 통한 재무 건전성 제고와 전사적인 실적 개선에 대한 노력이 필요하다"라며 "2025~2026년 수익예상 하향과 상장 자회사 기업가치 하락, NAV 대비 할인율 조정으로 목표주가를 하향 조정한다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 3만5000원으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)