|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한국콜마가 1분기 국내법인 매출성장률 가이던스 20%를 제시했다. 이에 성수기를 앞두고 매수 기회라는 평가가 나온다.

DB증권은 26일 한국콜마 4분기 한국콜마 연결 매출은 전년 동기 대비 11% 증가한 6555억원, 영업이익은 36.2% 증가한 478억원으로 시장 기대치에 부합했다고 전했다.

당분기 일회성비용 91억원이 반영되었으며 임직원 보상비용 61억, 협력사 격려금 26억, 판매보증비 10억원으로 구성됐다.

국내법인 매출은 인디고객사향 매출이 증가하고 레거시 브랜드에 대한 의존도 낮아지며 두 자리 수 이상 매출이 신장됐고, 수익성이 개선되었다.

반면 북미법인은 매출 감소하며 적자 폭 확대됐다. 연우는 인건비 절감 효과로 흑자 전환에 성공했다.

한국콜마는 1분기 국내법인 매출성장률 가이던스 20%를 제시했다.

허제나 연구원은 "전년 동기 레거시 브랜드향 매출이 부진해 베이스 부담이 낮고 인디 고객사 중심으로 수출 성장세가 강하다"라며 "2026년 글로벌 MNC향 신규 제품 출하량에 따라 추가 실적 업사이드 있을 것"이라고 말했다.

|

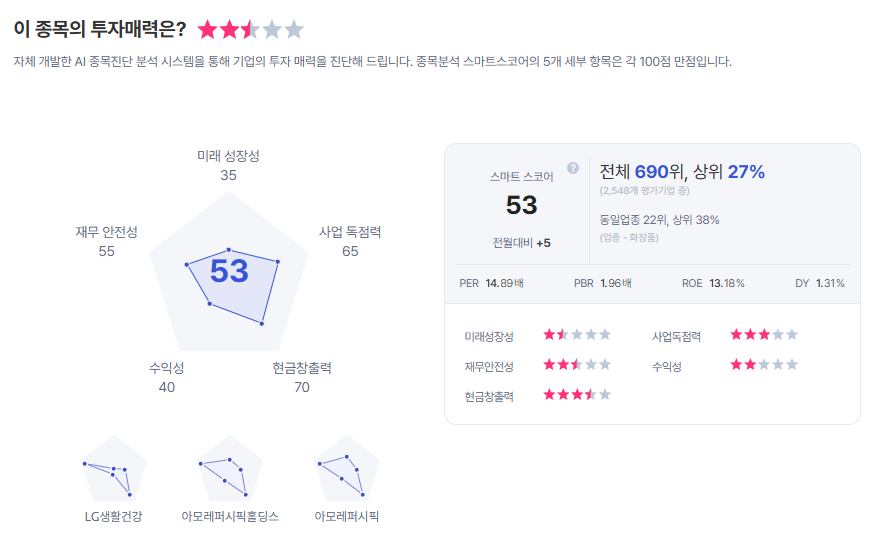

| 한국콜마 종목진단 (출처=초이스스탁) |

허 연구원은 "1분기부터는 제조 경쟁력을 발휘하는 선제품 출고가 활발해지는 성수기 초입에 접어든다는 점도 감안할 필요가 있다"라며 "해외법인에 대한 기대치는 낮출 것을 권고하지만, 그럼에도 불구하고 현 주가는 26년 예상 순익 기준 약 10배로 경쟁사 대비 과도하게 저평가되어 있다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)