|

| (출처=GS) |

[알파경제=박남숙 기자] GS(078930)의 2분기 영업이익이 시장 예상치보다 양호할 것으로 전망된다.

흥국증권에 따르면, GS의 2분기 연결기준 매출액은 6.6조 원으로 전년 대비 7.0% 증가하고, 영업이익은 8547억 원으로 22.5% 늘어 비교적 양호한 실적으로 전분기 부진을 만회할 것으로 추정된다. 주력 자회사인 GS에너지, GS EPS, GS리테일 등의 견조한 실적 개선에 기인한다는 평가다.

특히 GS에너지의 경우 국제유가와 원달러 평균환율 상승(정제마진 개선과 재고자산 평가이익)으로 양호한 실적 흐름이 가능할 것으로 보인다. GS 주당순이익(EPS)는 전분기까지 높은 기저효과로 인해 실적이 부진했지만, 전년동기 SMP평균가격의 큰 폭 하락에 따른 실적 개선이 가능하다는 전망이다.

박종렬 흥국증권 연구원은 "2022년의 높은 기저효과가 여전히 실적에 부담으로 작용하고 있다"며 "핵심 자회사인 GS에너지의 경우 국제유가와 환율 등 매크로 전망을 감안하면 상

고하저의 실적 흐름을 보일 것이고, 연결 영업이익도 같은 방향성을 보일 것"이라고 판단했다.

향후 국제유가와 달러 대비 원화 환율 동향에 따라 실적 반전 가능성은 열려 있다는 분석이다.

다만, GS에너지 감익으로 연간 연결영업이익은 감소는 불가피할 것으로 보인다. 흥국증권에 따르면, 2024년 GS의 연결기준 매출액 26.4조 원으로 전년 대비 1.4% 증가하고 영업이익은 3.5조 원으로 5.1% 감소할 것으로 추정된다.

GS리테일은 편의점과 슈퍼마켓 운영점 증가 및 나인트리 및 제주 호텔 투숙율 제고 등으로 견조한 외형 성장과 함께 수익성 개선이 전망된다.

|

| (출처=흥국증권) |

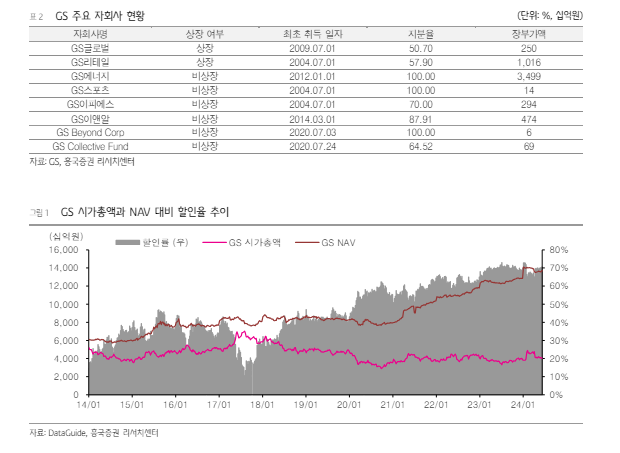

박종렬 연구원은 "상장 및 비상장 자회사 지분가치(11.0조원), 밸류에이션 매력(12개월 선행 기준 PER 2.1배, PBR 0.3배), 배당 매력이 안전마진"이라며 "리사이클, 전기차, 배터리, 친환경 등을 핵심 성장사업군으로 선정해 적극적으로 역량을 확대하고 있고 부진했던 자회사 실적 모멘텀 반전 가능성도 주가에는 긍정적으로 작용할 것"이라고 분석했다. 이에 투자의견 매수는 유지했으나 목표주가는 6만6000원으로 하향조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)