올해에는 기존 스마트폰 둔화 우려에도 불구하고 비모바일 영역 확장을 기대해 볼만 하다는 평가다.

기판 부문의 업사이드가 커지고 있고, 중장기적으로 전장과 로보틱스로의 사업 모델 전환도 기대 요인이 될 수 있을 전망이다.

|

| LG이노텍 공장 전경. (사진=LG이노텍) |

◇ 4분기 실적, 일회성 비용 반영에 예상 하회

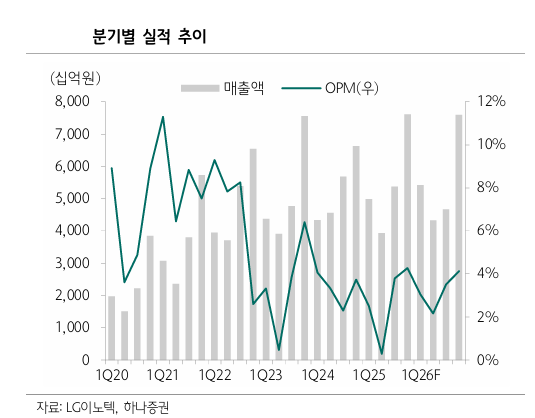

28일 금융투자업계에 따르면 LG이노텍 4분기 매출액은 전년 동기 대비 14.8% 증가한 7조 6098억원, 영업이익은 31.0% 증가한 3247억원으로 최근 높아진 컨센서스 영업이익 3708억원을 하회했다.

다만 이는 일회성 비용 반영에 기인한 것으로 제외 시 시장 기대치를 소폭 상회했을 것으로 예상된다.

이종욱 삼성증권 연구원은 "직원 상여 충당금 때문에 영업이익 컨센서스를 12% 하회했지만, 영업 환경의 변화가 아니기 때문에 크게 우려할 필요는 없어 보인다"라며 "영업외손익 역시 패키지솔루션 사업부의 일회성 자산손상차손이 반영되었는데, 이는 고정비를 선반영한 효과와 같다"라고 분석했다.

조대형 DS증권 연구원은 "우려를 넘어 기대치를 상회하는 전략 고객사 신모델에 대한 수요와, 우호적으로 작용한 환율 환경이 맞물려 일회성 비용을 제외하면 시장 기대를 상회하는 실적을 기록했다"라며 "통상적인 재고 조정이 있는 분기이나 수요가 높은 수준으로 견조하게 유지되며 재고 조정 영향도 벗어난 것으로 파악된다"라고 말했다.

|

| 자료: LG이노텍, 하나증권 |

◇ 스마트폰 판매량 둔화 우려에 모바일 부문 우려

최근 메모리반도체 가격 상승 여파로 북미 주요 고객사의 차기 스마트폰 판매량 둔화 우려가 확산되면서, 관련 밸류체인 전반의 주가가 조정을 받았다.

이주형 유진투자증권 연구원은 "올해 하반기 북미 고객사의 베이스/경량 모델 미출시를 비롯한 IT 세트 수요 전반의 약세에 대한 우려가 있으나, 2026년 아이폰 출하량은 전년 대비 2% 내외 감소한 수준에 그칠 것으로 예상된다"라고 내다봤다.

밸류체인 전반의 주가가 조정에도 LG이노텍은 패키지솔루션부문에 대한 기대감이 반영되며 상대적으로 아웃퍼폼했다.

또한 차기 시리즈에 가변조리개 채용이 유력한 가운데, 해당 기능이 탑재될 경우 단가와 점유율 측면 모두에서 경쟁력이 부각될 것으로 기대됐다.

황지현 NH투자증권 연구원은 "판가 상승 압력에 따른 모바일 수요 역성장에 대한 우려는 지속될 것으로 예상되나 카메라 모듈 하드웨어 업그레이드에 따른 판매단가(ASP) 상승 효과가 수요 감소를 상쇄할 것"으로 판단했다.

|

| (사진=연합뉴스) |

◇ 로봇용 광학솔루션 사업 확대 기대 요인

로봇용 광학솔루션 사업 확대에 따른 밸류에이션 리레이팅 가능성도 기대 요인이다.

LG이노텍은 현재 다수의 휴머노이드 로봇 거래선과의 개발을 진행하고 있어 상반기 중 카메라 모듈 공급 등의 모멘텀이 발생할 가능성도 상존한다.

이종욱 연구원은 "성장 산업으로의 사업 구조 전환이 얼마나 진전되고 있느냐가 리레이팅의 핵심"이라며 "핵심 고객사의 AI 경쟁력 회복, 로봇용 카메라 시장 확산 속도, AI 기판 사업 확장 여부가 추가적인 주가 상승을 가를 요소"라고 설명했다.

|

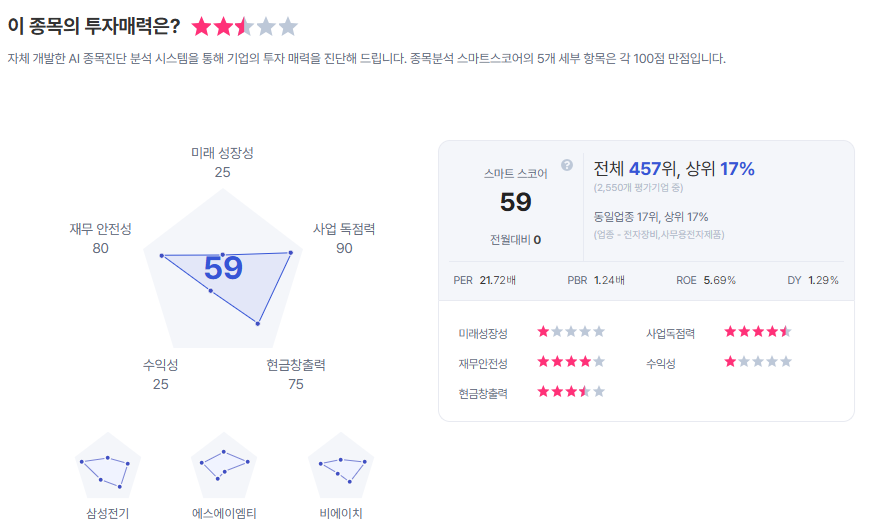

| LG이노텍 종목진단 (출처=초이스스탁) |

고의영 iM증권 연구원은 "LG이노텍 센싱 솔루션은 모바일 카메라, ToF 관련 광학 설계 및 대량 양산 경험에서 출발했다고 볼 수 있고, 여기서 차량용 센싱 기술은 공간 인지, 거리 측정, 객체 인식이라는 기능 측면에서 휴머노이드의 인지 시스템과 유사하다고 볼 수 있다"라며 "LG이노텍의 자율주행 센싱 솔루션은 휴머노이드로 수렴하게 될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)