|

| 삼성SDS 잠실캠퍼스 (사진 = 삼성SDS) |

[알파경제=김혜실 기자] 삼성에스디에스가 기업들의 AI 에이전트 수요 증가와 함께 클라우드 성장은 필연적이라 가이던스 상향 여지가 높은 상황이다.

하나증권은 23일 삼성에스디에스 2026년 매출액은 전년 대비 3.0% 증가한 14조 3506억원, 영업이익은 5.0% 증가한 1조 52억원을 기록할 것으로 전망했다.

IT 서비스 매출액은 6조 8076억원(+4.0%YoY), 연간 클라우드 매출액은 3조 1485억원(+17.5%YoY)으로 추정했다.

공공/금융 업종 MSP 수주, 행안부/경기교육청 SaaS 본격 도입, B300 포함 GPUaaS 1분기 도입 및 AI 클라우드 수요 증가로 인한 CSP 성장을 고려했을 때 달성 가능할 것으로 판단했다.

경기 둔화, 클라우드 전환으로 인한 ITO, SI 매출 감소 폭 확대가 지속될 경우 매출 성장폭은 크지 않을 수 있으나 수익성은 개선될 것으로 평가했다.

이준호 하나증권 연구원은 "삼성 관계사 투자 확대, 국내 AI 에이전트 채택 수요 증가, 국가 AI 컴퓨팅 센터 발생 매출 전망에 상향 여지가 충분하다"라며 "2026년 분기 실적 발표를 통해 하반기로 갈수록 연간 가이던스 상향 가능성 높다"고 전망했다.

|

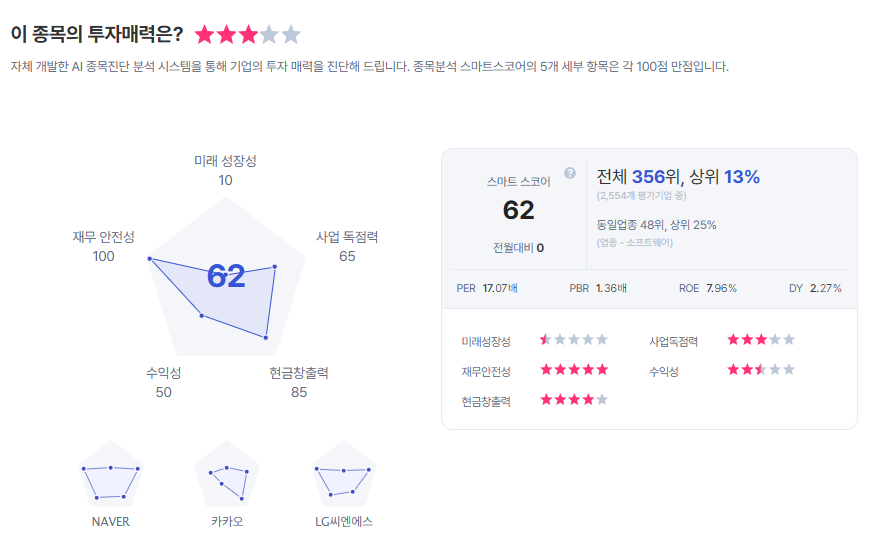

| 삼성에스디에스 종목진단 (출처=초이스스탁) |

이 연구원은 "기업들의 AI 에이전트 수요 증가와 함께 클라우드 성장은 필연적"으로 "기존에 보유한 데이터센터를 상회하는 규모로 구미, 해남 데이터센터를 건설할 계획이며 이는 2028년 중반 이후 매출로 기여, 클라우드 성장을 가속화할 것"으로 전망했다.

이에 투자의견 '매수', 목표주가 22만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)