|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 도미노피자(DPZ.N)가 소비 둔화 속에서도 가성비 전략이 빛을 발하고 있다는 평가가 나왔다.

IM증권에 따르면, 도미노피자는 물가 상승, 소비심리 악화, 관세 부과 등 매크로 리스크에도 지속가능한 가성비 기반으로 2025년 매출이 전년 대비 5.0% 증가하고 업이익은 10.2% 성장 달성이 기대된다.

2025년 지속적인 미국 소비자심리지수 하락과 외식소비 둔화 기조 속에서도 2분기 매출액 은 11.451억 달러로 전년 대비 4.3% 늘었고 영업이익은 2.3억 달러로 14.8% 증가했으며 OPM은 19.6%를 달성했다.

이는 상시적 할인 전략을 통한 주문수 확대와 +$4 업셀 구조의 신메뉴 PSC(Parmesan Stuffed Crust)가 트래픽·객단가를 동시 견인한 결과로 풀이된다.

도미노피자는 ‘캐리아웃 딜’과 ‘Mix & Match’ 등 상시 할인 정책으로 가성비를 강조하며, 이를 통해 주문수를 확대해 매출 성장의 핵심 동력으로 삼고 있다.

그 결과 2025년 패스트푸드와 QSR 평균 오프라인 방문수가 감소했음에도 불구하고 도미노피자의 미국 캐리아웃 매출액은 전년 대비 5.8% 증가하며 분기 최고 주문수를 달성, 딜리버리 1.5% 글로벌 4.7% 성장을 기록하는 등 견조한 행보를 보여주었다는 평가다.

특히 지난 3월 출시한 PSC는 4불만 추가하면 프리미엄 크러스트를 제공하는 상품으로, 2분기 동일점포매출액(SSSG) 전년 대비 3.4% 성장에 가장 크게 기여하며 주요 신제품으로 자리매김했다.

이경신 IM증권 연구원은 "상시할인 상품인 Mix & Match에 4~8불의 업셀은 객단가와 트래픽에 동시 기여하며, 향후 분기에도 할인정책을 통한 주문수 증가와 함께 시너지 효과를 발휘해 매출 성장 동력으로 작용할 것"이라고 전망했다.

매장수 증가와 도어대시 전국 롤아웃을 축으로 오프라인 리테일·3P 배달 트래픽이 동시에 확대됨에 따른 Q 성장도 가속화될 전망이다.

경기침체와 소비둔화 기조에 경쟁사인 피자헛, 파파존스의 경우 하반기 글로벌 매장수는 2024년도에 비해 감소한 반면 도미노피자의 경우 약 170점을 추가 오픈하는 등 꾸준한 수요에 따른 매장수 증가 추이를 보여준다.

도미노피자는 온라인 매출이 오프라인에 비해 약 2배이상 높아 3P 확대가 중요하다는 진단이다.

2023년 우버이츠 입점 이후 도미노피자는 2분기 미국에서 우버이츠 대비 3배 이상의 점유율을 가진 도어대시의 100% 롤아웃을 완료했다.

|

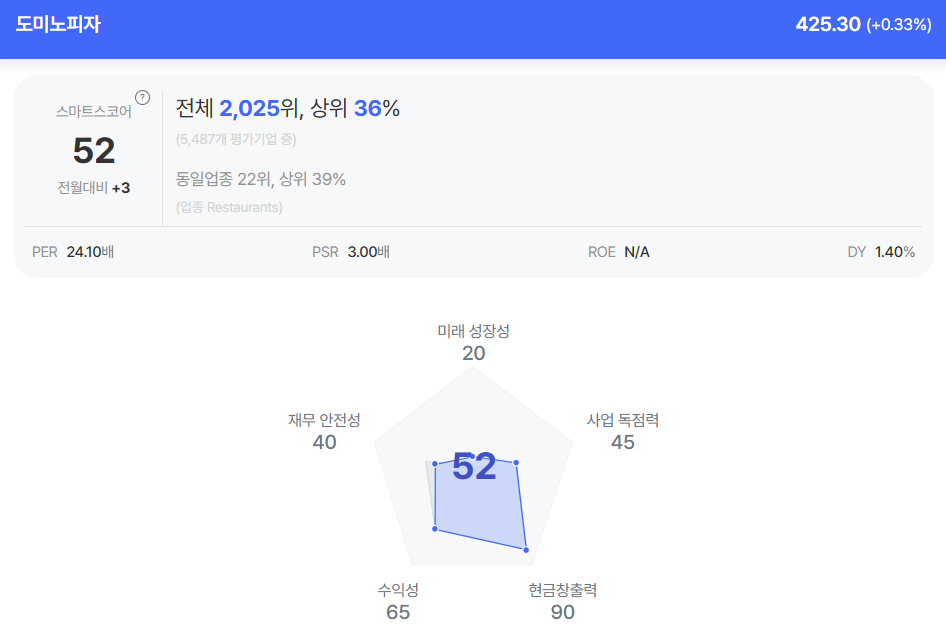

| 도미노피자 종목진단 (출처=초이스스탁) |

도미노피자의 12개월 선행 주가수익비율(PER)은 24.1배로, 거시적 리스크에도 불구 영업실적 성장을 이뤄냈음에도 밸류에이션은 역사적 하단 수준에 머물러 있다.

이경신 연구원은 "이는 경기침체 우려에 관세 등 미국 음식료업종 전반의 부정적인 이슈에 따른 투자심리 악화로 풀이된다"며 "어려운 환경에서도 도미노피자의 펀더멘탈은 견고하다"고 평가했다.

오히려 대외변수를 고려시 여타 경쟁업체대비 도미노피자의 안정적인 이익레벨에 실적 성장까지 더하여 밸류에이션 프리미엄을 유지해나갈 수 있는 시점이라는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)