|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데하이마트(071840)의 2분기 실적이 견조할 것으로 전망된다.

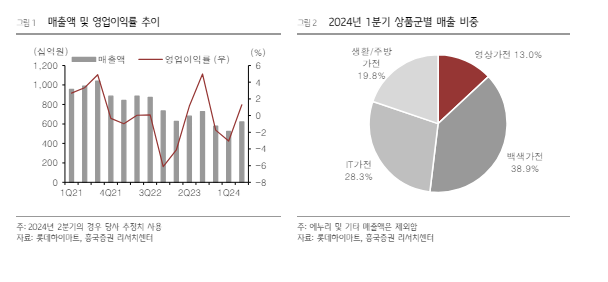

흥국증권에 따르면, 롯데하이마트의 2분기 별도기준 매출액은 6201억 원으로 전년 대비8.8% 감소하고 영업이익은 81억 원으로 3.4% 증가하며 전분기에 이어 견조한 실적 회복세가 지속될 것으로 추정된다.

지난해의 낮은 기저효과에도 불구하고, 가전시장 경기침체가 장기화되고 있는 가운데 점포 폐점도 지속되면서 외형의 감소세가 불가피할 것이란 평가다. 다만, 재고자산의 건전화에 따른 체질개선과 함께 고마진 상품군 비중 확대 노력으로 매출총이익률은 27.8%로 전년동기비 0.7%p 향상될 것으로 전망된다.

박종렬 흥국증권 연구원은 "소비경기 침체가 지속되고 있지만, 지난 3년간의 강도 높은 구조조정 효과와 함께 중장기 핵심 전략이 맞물리면서 하반기에는 본격적인 실적 턴어라운드가 가능할 것"이라고 판단했다.

계절적 비수기인 1분기와 4분기 영업손실 폭 축소와 성수기인 2~3분기 수익성 개선으로 올해부터는 실적 턴어라운드가 본격화될 것이란 전망이다.

|

| (출처=흥국증권) |

박종렬 연구원은 "부동산 경기 침체 및 고금리와 고물가에 따른 소비심리 약화 등을 감안하면 올해에도 업황의 뚜렷한 반전을 기대하기는 쉽지 않은 상황이지만, 중장기 전략으로 돌파구를 마련할 것"이라고 내다봤다.

롯데하이마트의 주가는 2021년 5월 고점인 4만3050원 이후 실적 악화와 함께 지속적인 하락세를 보이고 있다.

다만, 하반기부터 개선될 실적 모멘텀과 함께 주주환원 확대 노력이 추가된다면 주가 재평가가 가능할 것이란 분석이다. 이에 투자의견 매수와 목표주가 1만3000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)