|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미국 제약회사 바이오젠(BIIB)의 2분기 실적이 예상치를 상회했다. 향후 알츠하이머병 치료제인 레켐비의 장기 성장성이 부각되지만 보수적 접근이 유효하다는 분석이 나왔다.

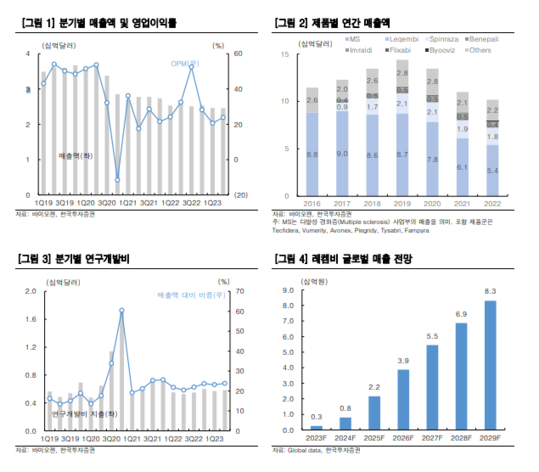

바이오젠의 2분기 조정 EPS(주당순이익)는 4.02달러로 컨센서스인 3.76달러 대비 6.9% 상회했다. 매출액은 24.6억달러로 전년 대비 5.1% 감소했고 영업이익은 5.9억달러로 30.2% 줄었다. 일회성으로 전년동기대비 102% 증가한 CMO 매출이 실적 감소를 방어했다는 평가다. 다발성 경화증 사업부의 매출은 역성장을 지속했으며 주요 제품인 스핀라자, 바이오시밀러 사업부 등의 매출은 전년동기 수준을 유지했다.

위해주 한국투자증권 연구원은 "알츠하이머 사업부의 경우 올해까지는 실적에 부정적인 영향을 끼칠 전망인데 매출보다 상업화 관련 비용이 더 크기 때문"이라고 분석했다.

바이오젠은 레켐비의 상업화 성공과 비용 절감에 집중하겠다고 밝혔다. 레켐비 매출 성장이 본격화되는 2025년까지는 매출 역성장을 피할 수 없기 때문이다. 2025년까지 약 10억달러의 비용 절감 목표를 세웠으며 이를 위한 구조조정을 예고했다. 절감 비용 중 30%는 R&D에 투자할 계획이다.

지난 7월 6일 레켐비의 FDA 정식 승인 후 미국 보험청도 보험 급여를 지원하는 등 레켐비의 매출 성장은 가시화됐다는 평가다. 2029년까지 누적 매출 277억달러, 피크세일즈 83억달러의 블록버스터로 성장할 할 것으로 전망된다.

|

| (출처=한국투자증권) |

위해주 연구원은 "주가 반등에 기여할 모멘텀은 피하제형 레켐비의 FDA 품목허가 신청인데 내년 1분기 내 완료될 전망으로 국제학회에서 공개한 임상 3상 결과 참고, 품목허가 가능성은 높다" 판단했다.

다만, 단기 리스크 요인으로는 우울증 치료제 주라놀론의 FDA 품목허가 여부로 거론된다. 오는 8월 5일 발표될 전망으로 주라놀론의 우울증 개선 효과는 빨리 나타난다는 장점이 있지만 약효 지속성은 다소 떨어져 품목허가 여부는 다소 불투명하다는 분석이다.

위 연구원은 "레켐비 관련 장기 성장성은 가시화됐지만 매출 역성장과 단기간 주라놀론 관련 리스크가 있는 만큼 보수적인 접근을 추천한다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)