|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 최근 가스터빈 공급 부족이 계속되는 가운데, 가스터빈 시장의 최강자인 GE버노바(GEV.N)의 수혜가 기대된다.

NH투자증권에 따르면, 1분기 가스터빈 수주잔고는 29GW로 생산 슬롯 예약 계약(Slot Reservation Agreement)까지 감안하면 총 50GW로 추정된다.

생산될 가스터빈 중 2028년까지 인도분은 사실상 매진된 상태로, 신규 주문 시 2029년 이후에나 인도가 가능할 전망이다.

생산 슬롯을 예약한 계약은 아직 프로젝트 인허가 절차나 부지 선정, EPC와의 계약 등이 마무리되지 않아 공식 수주로 인식되지 않은 것이다.

그러나 대부분 고객들은 선결제 형태로 대금을 지급한 상태이라 취소 가능성 낮다는 판단이다.

데이터센터 비중으로 수주잔고는 거의 없고, 생산 슬롯 예약 계약은 약 30% 수준이다.

GE버노바는 1분기 수주한 가스터빈의 가격은 작년 하반기보다 높은 수준으로 올해 하반기 추가적으로 인상할 계획이다.

이민재 NH투자증권 연구원은 "이는 극단적인 공급부족 상황 속 관세에 따른 비용 증가 부담을 소비자에게 전가할 수 있는 상황이기 때문"이라며 중장기 수익성 개선으로 Power 부문의 2028년 EBITDA 마진율은 17.0%로 2024년 12.5% 대비 4%p 이상 개선될 것"이라고 추정했다.

제한적인 공급 구조와 에너지 전환 등을 감안하면 중장기 성장이 계속될 것이란 전망이다.

2025년 가스터빈 신규수주는 20GW를 넘을 것으로 예상되는데, 상반기는 피크 대응용 단독 가스터빈(Combustion Turbine)의 수주 비중이 높았다.

그러나 하반기는 기저발전 역할까지 할 수 있는 복합화력 가스터빈(Combined Cycle Gas Turbine) 수주가 늘어날 것으로 예상된다.

전 세계적으로 늘어나는 재생에너지는 가스터빈의 수요 증가를 견인할 것이란 전망이다.

|

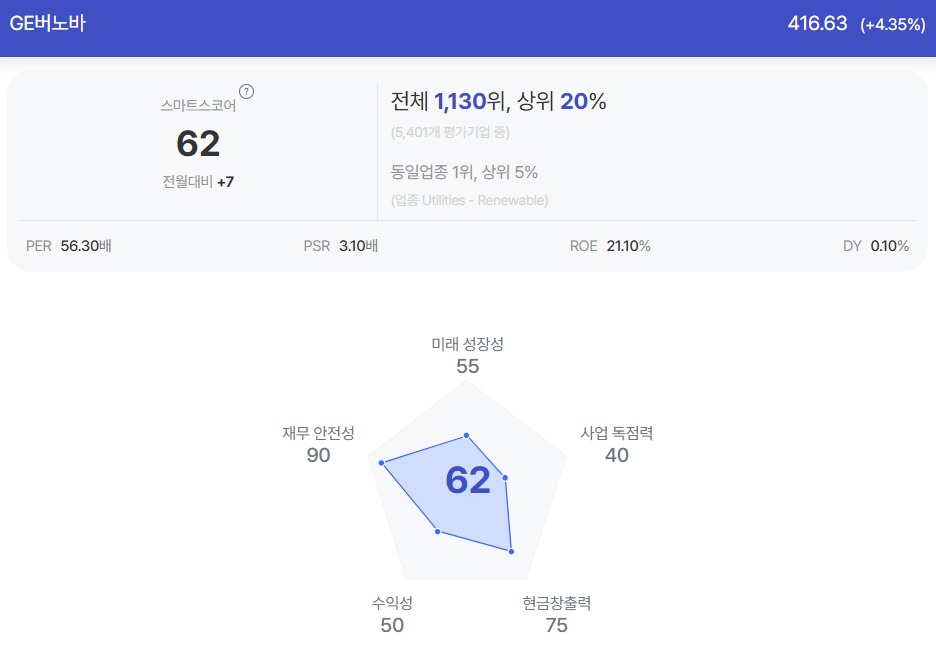

| GE버노바 종목진단 (출처=초이스스탁) |

이민재 연구원은 "전력기기는 여전히 미국 내 변압기와 스위치기어 수요가 양호한 상황"이라며 "공급 부족이 계속되고 있기 때문에 가격 인상에 따른 수익성 개선도 계속될 것"이라고 전망했다.

해상풍력은 올해 중 대부분 마무리될 것으로 예상되기에 관련 손실은 제한적일 것으로 보인다.

육상풍력은 단기적으로 인허가 문제, 고금리, 정책 불확실성으로 수주 전환 속도가 느린 상황으로 중장기 수요를 감안하면 재정비를 통한 수익성 개선 노력이 지속되고 있다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)