|

| (사진=한국투자증권) |

[알파경제=김혜실 기자] 한국금융지주가 4분기 금리 및 환율 변동성으로 다소 부진한 실적을 내놨으나, 자본시장 활성화와 운용자산(AUM) 증가 효과가 본격화되며 2026년은 이익 증가세가 지속될 것으로 전망된다

상상인증권은 13일 한국금융지주 4분기 연결 지배순이익은 3491억원으로 전년 동기 대비 228.9% 증가했으나, 전 분기 대비 48.2% 감소하며 컨센서스를 9.2% 하회했다고 전했다.

실적 하회의 주된 요인은 약 3000억원 규모의 일회성 충당금 및 평가 손실 반영이다. 부동산 PF 관련 충당금(저축은행 900억원, 캐피탈 700억원, 증권 500억원)과 해외 자산 평가 손실(주식 500억원, 부동산 300억원, 환평가 160억원)이 이익을 훼손했다.

반면 브로커리지 수익은 일평균 거래대금이 37조원으로 급증함에 따라 2025억원(YoY +65.7%)을 기록했고, IB수수료는 1223억원(YoY +22.7%)을 기록하며 호조세를 지속했다.

|

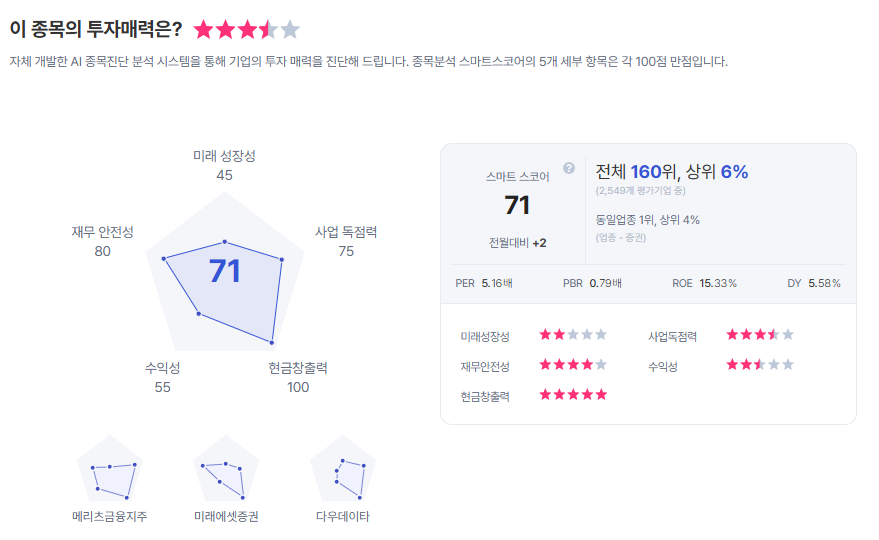

| 한국금융지주 종목진단 (출처=초이스스탁) |

2026년은 운용 자산(AUM) 확대에 따른 이익 성장이 본격화될 전망이다. 업계 최초 출시한 IMA는 누적 잔고 1조9000억원을 달성했고, 발행어음 잔고는 21조5000억원(YoY +24.0%)으로 확대되며 이자수익 성장을 견인했다.

김현수 연구원은 "비록 4분기 운용 및 기타 손익은 금리 및 환율 변동성으로 부진했으나, 자본시장 활성화와 AUM 증가 효과가 본격화되며 2026년은 배당금 등 이익 증가세가 지속될 것으로 전망한다"라며 "특히 그동안 높은 자본 효율성에도 불구하고 낮은 주주환원율로 인해 저평가 받아왔으나, 이번 배당 결의로 배당소득 분리과세 기준을 충족시키며 우려를 해소하면서 높은 수익성에 주주환원 매력까지 더해져 업종 내 최선호주 의견을 유지한다"라고 말했다.

이에 투자의견 ‘매수’를 유지하고, 목표주가를 34만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)