|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대로템이 1분기 실적에서 방산 부문은 다소 부진할 것으로 추정된다. 하지만 올해 방산 사업 부문의 생산 물량이 지난해와 유사한 수준인 점을 감안하면 하반기로 갈수록 실적 개선폭은 확대될 것으로 예상된다.

키움증권은 현대로템 1분기 매출액은 전년 동기 대비 11.6% 증가한 1조 3128억원, 영업이익은 7.5% 증가한 2180억원을 달성하며 시장 기대치에 부합할 것으로 전망했다.

폴란드향 K2 전차 사업이 EC1에서 EC2로 전환되는 과정에서 생산 물량 조절이 예상된다. 이에 디펜스솔루션 부문의 매출 성장세가 다소 둔화될 것으로 전망했다.

레일솔루션 부문과 에코플랜트 부문은 견조한 수주잔고에 기반하여 매출 성장과 이익 개선 흐름이 지속될 전망이다.

최근 중동 전쟁 등 글로벌 지정학적 분쟁이 확대되고 있어 유럽, 중동 지역에서 지상 무기 체계에 대한 수요가 증가하고 있다. 이에 현대로템 주력 제품인 K2 전차가 주목을 받으며 수주 파이프라인이 점차 늘어나고 있다.

이한결 연구원은 "유럽 지역에서는 폴란드, 루마니아, 스웨덴 등 동/북유럽을 중심으로 수출 사업이 추진되고 있고 중동 지역에서도 이라크, 사우디, UAE 등 다양한 국가와 수주 논의가 진행될 것으로 기대한다"라며 "올해 중으로 중동 수출형 K2 전차의 성능 평가가 진행되며 하반기부터 중동 수출 사업이 본격화될 것"으로 판단했다.

|

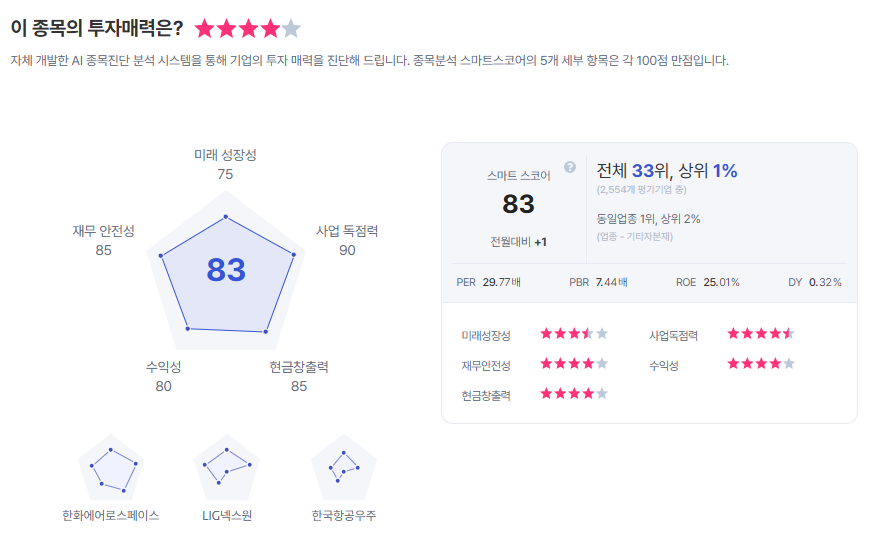

| 현대로템 종목진단 (출처=초이스스탁) |

이어 "올해 철도 사업 부문에서도 대형 수주가 기대된다는 점이 고무적"이라며 "방산과 철도 사업 부문을 중심으로 신규 수주 확대에 힘입어 올해 연말 수주잔고는 40조원을 넘어설 것으로 전망한다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)