|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 알리바바(BABA.N )의 분기 실적이 시장 예상치를 상회했다.

한국투자증권에 따르면, 알리바바의 회계연도 2026년 2분기(7~9월) 매출액은 2478억 위안으로 전년 대비 5% 증가하고 Non-GAAP 순이익은 104억 위안으로 72% 감소했다. 매출액은 컨센서스를 소폭 상회한 반면 순이익은 시장 기대치를 23% 하회했다.

순이익 부진은 즉시배송 서비스 및 AI 인프라 투자 확대에 기인한다는 분석이다.

김시청 한국투자증권 연구원은 "이번 실적에서는 클라우드 부문 매출 성장률이 34%를 기록하며 높아진 시장 눈높이를 상회한 점이 특히 눈에 뛴다"며 "중국 커머스 매출 또한 16% 늘어나며 시장 기대치를 상회했다"고 파악했다.

그중 CMR(광고, 수수료 등) 매출은 10% 증가하며 안정적인 성장을 이어갔고, 즉시배송 매출은 60% 증가하며 전사 최고 성장률을 기록했다. 해외 커머스 매출(+10%)은 컨센서스를하회했고, 새롭게 개편된 All others(-25%) 부문은 계속하여 하락세를 이어갔다.

김시청 연구원은 "알리바바에 대한 투자자들의 주요 관심사는 AI/클라우드 사업의 성장세와 즉시 배송 서비스의 효율성 개선에 있다"고 판단했다.

2분기 클라우드 매출 증가율은 34%(전분기 +26%)로 전분기 대비 더 높아졌다. AI 관련 매출이 9개 분기 연속 세 자릿수 성장을 이어갔고, 조정 EBITA도 35%(전분기 +26%) 증가하며 수익성 개선을 보였다.

최근 알리바바 생태계와 Qwen(AI 챗봇) 모델 결합으로 AI ToC 시장 진출을 가속화하고 있는 점도 긍정적이다. 경영진은 향후 3년간 AI 관련 Capex 투자 규모를 기존에 제시한 3800억위안(약 540억달러)에서 상향 조정될 가능성도 열어뒀다.

올해 4월 도입한 즉시배송 서비스는 주문량 확대와 더불어 매출이 전분기 대비 55%(전분기 +12% QoQ) 증가하며 빠른 성장을 보였다.

김시청 연구원은 "단, 이는 막대한 투입 비용(약 350억위안 정도로 추정)에 따른 결과로 알리바바의 수익성 악화의 주요 요인"이라며 "즉시배송 사업 투입 비용은 이번 분기를 피크로 차츰 개선될 것"이라고 전망했다.

|

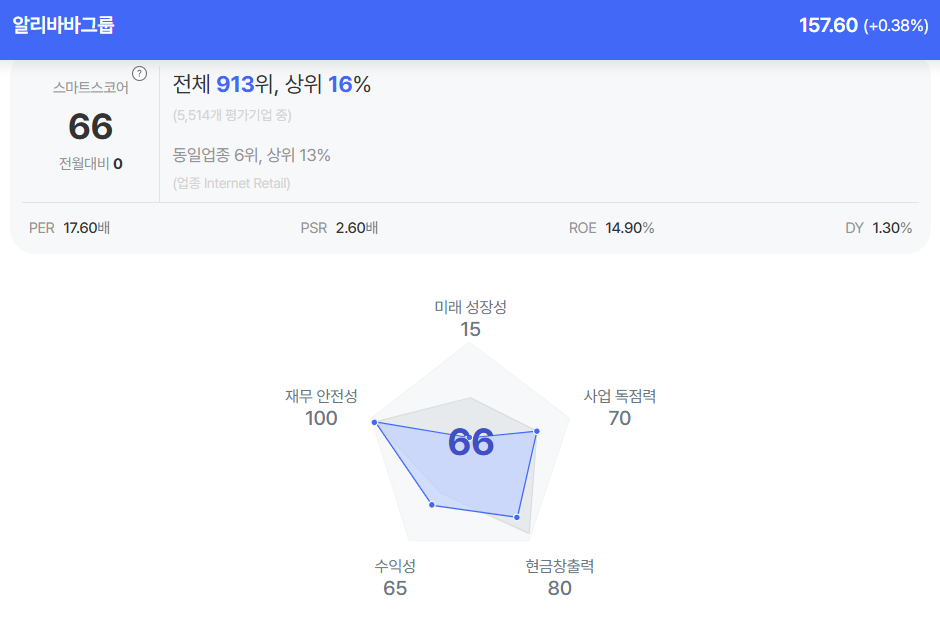

| 알리바바 종목진단 (출처=초이스스탁) |

즉시배송 경쟁 심화 및 투입 비용 증가에 따른 부담으로 알리바바의 수익성 압박은 단기간 지속될 것으로 예상된다.

김시청 연구원은 알리바바의 밸류에이션에서 제일 중요한 클라우드 부문의 고성장이 확인된 점과, 향후 즉시배송 서비스가 중국 커머스에 가져다줄 시너지 효과를 고려해 알리바바에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)