|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메이퇀(3690.HK)의 1분기 실적이 시장 컨세서스를 상회했음에도 배달 부문에서의 수익성 하락이 우려된다.

대신증권에 따르면, 메이퇀의 2025년 1분기 매출액은 866억 위안으로 전년대비 18% 증가하며 컨센서를 1% 상회했다.

조정 순이익은 109억 위안으로 전년대비 46% 증가하며 컨센서스를 13% 웃돌았다.

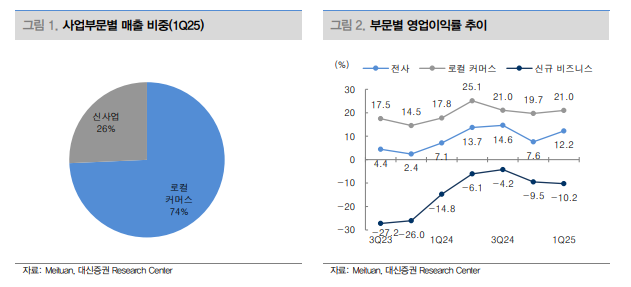

영업이익률은 12.2%, 로컬 커머스 영업이익률은 21%, 신사업 영업이익률 -10.2%로 투자 증가에도 신선품(Meituan Select) 적자폭이 나아지면서 적자가 개선됐다.

로컬 커머스 매출은 전년대비 18% 성장했다. 배달 수수료 22%, 거래 수수료 20%, 마케팅 서비스 수수료 매출 15% 성장, Non-food 배송이 배달 주문 성장을 견인했다는 평가다.

1분기 전자, 뷰티 제품 등 논푸드(Non-food) 즉시 배달은 전년대비 60% 성장했으며, 인스타쇼핑 사용자수는 5억 명을 돌파했다.

신사업 전년대비 19% 성장, 견조한 성장을 지속했다.

|

| (출처=대신증권) |

박초화 대신증권 연구원은 "3월 JD.com의 배달 부문 진입, 알리바바의 즉시배송 부문 진입으로 배달 부문 경쟁심화 우려 재부각되고 있다"고 진단했다.

5월 JD.com의 일일 배달건수 2000만 건, 알리바바(타오바오+e.leme) 4000만 건을 돌파하는 등 빠르게 성장하고 있다.

메이퇀의 일일 주문량은 2024년 3분기 기준 8000만 건 수준이다.

다만, JD.com이 제로 마진을 선언, 공격적인 보조금을 지급하면서 중국 시장감독총국에서 지난 5월13일 메이퇀, JD 등을 면담, 향후 과당 경쟁을 금지할 경우 메이퇀에 유리할 것으로 보인다.

메이퇀은 점유율 우선 전략 유지, 향후 3년 간 사업자 지원, 공급 품질 향상, 음식 안전성 강화, 그리고 소비자 지원 등 면에서 1000억 위안을 투자할 계획이다.

이외 배달원에 대한 사회보험 지급도 현재 7개 도시에서 향후 점진적으로 확대할 예정이다.

박초화 연구원은 "이에 비용 증가로 수익성 하락이 불가피할 것"이라며 2분기 로컬 커머스 매출 성장 둔화 및 수익성 하락을 예상했다.

해외 배달 서비스인 Keeta는 사우디아라비아에서 점유율 빠르게 증가, 브라질에도 진출할 계획이다. 향후 5년간 브라질에 10억 달러 투자할 계획으로 해외 확장으로 신사업 적자도 지속될 것으로 전망된다.

메이퇀은 6월 새로운 AI모델 공개 예정, 외식 사업자들의 메뉴 개발, 가게 위치 선정, 운영 관련 AI 분석 모델로 AI를 통해 자사 효율성 외에도 사업자들의 운영 효율성 향상을 목표로 AI 개발 중이다.

박 연구원은 "메이퇀의 12개월 선행 주가수비율(PER) 13배로 밸류에이션 부담이 낮으나, 배달 부문 경쟁 심화로 이익 성장 둔화가 우려된다"며 "단기적 상승 모멘텀 제한, 정부의 경쟁 관련 가이드라인에 주목해야 한다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)