|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 에릭슨(ERICB.SS)이 향후 대규모 미국향 통신장비 수주가 예상된다.

하나증권에 따르면, 올해 미국에서 초대형 신규 주파수 경매가 있을 예정으로 에릭슨의 수주 가능성이 높은 것으로 나타났다.

유럽에서 본격적으로 화웨이 장비를 퇴출 중인 가운데 수년간 정체 중인 에릭슨의 유럽향 매출도 대폭 개선될 전망이다.

여기에 Vonage 인수에 따른 대규모 일회성 비용 발생 요인이 사실상 소멸하면서 이익 개선과 함께 사업부 매출 증가가 동시에 기대되고 있다.

김홍식 하나증권 연구원은 "대규모 주가 상승 호재 많은데 비해 주가는 한참 덜 올랐다"며 "지난 7일 종가(69 크로네) 기준 상승 여력이 70% 이상"이라고 판단했다.

하나증권에 따르면, 2024년 에릭슨의 매출액은 2478억 크로네로 전년 대비 5.8% 감소하고, 영업이익은 43억 크로네로 전년 대비 흑자로 전환했다.

순이익도 3억 크로네로 흑자로 전환했다.

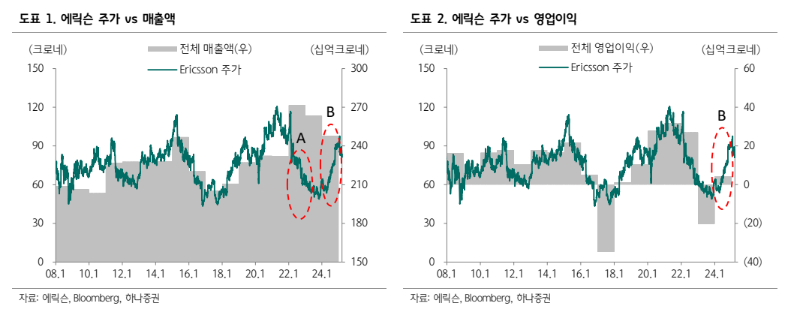

|

| (출처=하나증권) |

2025년부터는 전사 차원의 매출액과 영업이익 개선이 예상된다.

미국 초대형 신규 주파수 경매와 유럽 시장 점유율 확대로 네트워크 장비 사업부 매출액이 고점을 경신할 것이란 전망이다.

김홍식 연구원은 "에릭슨을 둘러싼 대내외 환경이 우호적"이라며 "미국의 어퍼 C-Band 주파수 경매, 유럽의 화웨이 장비 완전 퇴출, Vonage 손상차손 이슈 소멸이 겹치면 역대 최대 규모의 영업이익 실현도 가능할 것"이라고 예상했다.

주파수 경매 기대감과 실적 개선으로 최근 주가 급등했음에도 불구하고 2025년 포워드 기준 주가순자산비율(PBR) 2배 수준에 머물러 있다.

글로벌 통신장비사 PBR 평균이 4배, 2021년 에릭슨 주가 전고점 당시 PBR이 4~5배 수준이었던 것을 감안하면 현재 밸류에이션 저평가 국면이란 평가다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)