|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 인도의 타타스틸(TATA.IN)의 1분기 수익성이 크게 개선됐다.

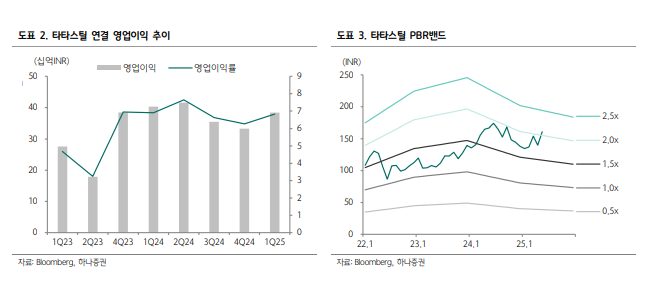

하나증권에 따르면, 타타스틸의 2025년 1분기 매출액은 5621억 루피로 전년 대비 3.8% 감소하고 영업이익은 384억 루피로 4.8% 줄었지만 전분기 대비 15.1% 증가했다.

인도와 네덜란드에서의 판매량 증가와 인도의 판매단가 상승에 따른 스프레드 확대가 이익개선의 주 원인으로 작용했는데 특히 2022년에 인수한 봉형강 생산업체 닐라찰 이스팟 니감 리미티드(NINL) 제철소의 EVITDA 마진율이 23%를 기록할 정도로 수익성이 크게 개선되었다는 평가다.

인도 지역은 5600만 톤으로 전년 대비 3.3% 증가하는 출하를 기록했고 원재료, 특히 제철용 원료탄 가격이 큰 폭으로 하락한 반면, 인도의 세이프가드 관세 영향으로 내수가격 상승하며 스프레드가 확대되었다.

네덜란드 지역은 1750만 톤으로 전년 대비 22.4% 증가하는 출하로 6년래 최고치를 기록했고 제품 믹스 최적화와 비용 절감 등의 영향으로 12억4000만 루피의 EVITDA를 기록했다.

박성봉 하나증권 연구원은 "2분기 인도 철강가격 상승, 주요 법인 비용 절감으로 실적 개선이 전망된다"고 판단했다.

지난 4월 인도 정부가 수입산 판재류에 대해 세이프가드(최저수입 가격 설정, 이보다 낮은가격에 대해서는 12%의 관세 부과)를 발동한 이후 인도 철강 내수 가격이 상승세로 전환했고 최근 관련 관세를 24%로 상향하는 방안도 검토되고 있다.

견조한 내수와 수입산 규제 강화로 타타스틸의 인도내 철강 ASP가 전분기대비 3000루피 상승함과 동시에 유럽 또한 수입 규제 강화로 20~30유로 상승할 것으로 전망했다.

|

| 타타스틸 종목 진단 (출처=초이스스탁) |

동시에 연간 각각 400억 루피와 750억 루피에 달하는 인도와 유럽 법인의 비용 절감 계획을 감안하면 2분기에도 수익성 개선은 지속될 것이란 전망이다.

타타스틸은 지난해 9월부터 자동차용과 인프라투자용 등의 수요 대처를 위한 고장력강판 공급을 위해 인도 칼링가나가르(Kalinganagar) 제철소 2단계 확장(조강 생산능력 기존 300만 톤에서 800만 톤까지 확대)에 돌입했고 올해 5월달에 완공되면서 인도내 전사 조강 생산능력이 2600만 톤으로 확대되었다.

또한 연간 80만톤 생산능력 규모의 루디아나(Ludhiana) 전기로 공사가 진행 중으로 1년내 완공이 예정되어 있다.

박성봉 연구원은 "향후에도 인도의 견조한 철강 수요를 기반으로 추가 여러 프로젝트들을 진행하여 타타스틸은 향후 5년에 걸쳐 생산능력을 3500~4000만 톤까지 확대할 계획"이라며 "외형성장이 확보되었다는 점이 긍정적"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)