|

| (출처=강사부홀딩스) |

[알파경제=김민영 기자] 강사부홀딩스(322.HK)의 지난해 하반기 실적이 시장 컨세서스에 부합했다.

하나증권에 따르면, 강사부홀딩스의 2024년 하반기 매출액은 394.5억 위안으로 전년 대비 0.2% 감소하고 영업이익은 29.5억 위안으로 전년 대비 64.1% 증가해 시장 기대치에 부합했다.

탑라인 성장은 부진했으나, 판가 인상 효과 및 원재료 가격 안정화로 마진 개선을 시현했다는 평가다.

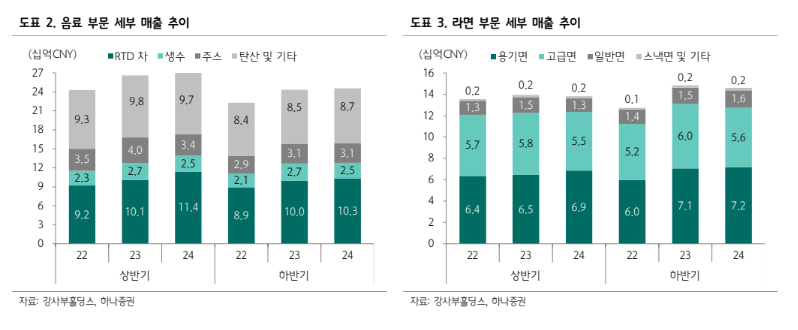

음료 부문 매출액은 전년 대비 0.9% 증가에 그쳤는데 생수는 경쟁 심화에 따라 물량 감소가 컸으며, 주스는 소비자의 건강 트렌드 증대로 물량이 감소한 것으로 추정된다.

라면 부문 매출액은 전년 대비 1.6% 감소했다.

소비 둔화로 저조한 프리미엄 라면 수요가 지속되며 고급면 매출액이 전년 대비 7.2% 감

소했다.

지난 7월 및 11월, 각각 대표 제품과 대용량 제품의 판가를 평균 5~10% 인상했지만, 판가인상 폭을 판매량 감소가 일부 상쇄했다.

|

| (출처=하나증권) |

하반기 탑라인 성장은 부진했다. 하지만, 매출총마진은 판가 인상 효과 및 원가 부담 완화로 유의미한 개선세를 보였다는 분석이다.

심은주 하나증권 연구원은 "2025년에도 곡물가 및 원재료 가격이 안정세를 보이고 있어 원가 부담은 완화될 것"이라고 전망했다.

강사부홀딩스는 1분기 음료 부문 성장이 라면 부문을 소폭 상회할 것으로 전망했다.

또, 탑라인 성장보다는 수익성 개선에 집중하는 한 해가 될 것이라고 밝혔다.

심은주 연구원은 "탑라인 성장 둔화는 아쉽지만, 올해도 수익성 개선세는 지속될 것으로 판단된다"며 "현 주가는 12개월 선행 주가수익비율(PER) 15배로 역사적 밴드 하단에서 거래 중으로 중장기적 관점에서 조정시마다 매수 전략이 유효하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)