|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 핀터레스트(PNIS.N)가 관세 영향이 적은 가운데 점유율 확대에 주목해야 한다는 분석이 나왔다.

한국투자증권에 따르면, 핀터레스트의 5월 주가는 34% 상승했고, 연간 11% 상승했다.

최근 주가 반등은 대중 무역관세 완화가 주요 트리거였지만, 별개로 1분기 실적과 2분기가 견조했고, De minimis 영향을 유럽 및 기타 지역으로 리디렉션해 잘 대응한 점이 반영된 결과라는 분석이다.

이성원 한국투자증권 연구원은 "탑다운(Top down) 관점에서는 여전히 업종 불확실성이 존재하지만, AI 추천 모델 고도화로 참여도 및 광고 효율이 증가하고 광고 매출 증가로 이어지는 성장 스토리가 수치적으로 나타나는 구간인 점에서 주목할 필요가 있다"고 판단했다.

우선 최근 트래픽 데이터가 견조하다는 점이 긍정적이다.

앱 트래픽 조사업체인 SensorTower 데이터에 따르면, 5월 DAU 증가율은 9.2%로 2024년 1월 이후 가장 빠른 증가세를 보였다.

다운로드 수 증가율 역시 2~3월 5%대에서 4월 이후 10%대로 높아졌다.

핀터레스트의 앱 유저 비중(전체 중 85%)이 높다는 점을 고려하면, 2분기 트래픽이 충분히 낙관적일 것이란 예상이다.

이성원 연구원은 "또 하나 주목해야할 점은 자동화 솔루션인 Performance+의 실적 기여"라며 "1분기 어닝콜에 따르면, 매출 10억~300억 달러 규모의 중형 광고주로부터 점유율을 확대 중이며, Performance+가 주된 역할을 한 것으로 보인다"고 파악했다.

실제로 핀터레스트의 광고 효율 자체가 올라도, 효율 개선을 광고주들에게 실제로 인지시키고 예산 집행을 유도하는 것이 요원했는데 Performance+ 출시 및 기능 강화(ROAS 기능 추가 등)를 통해 광고주 기반을 점진적으로 확대하는 데 기여할 것이란 전망이다.

|

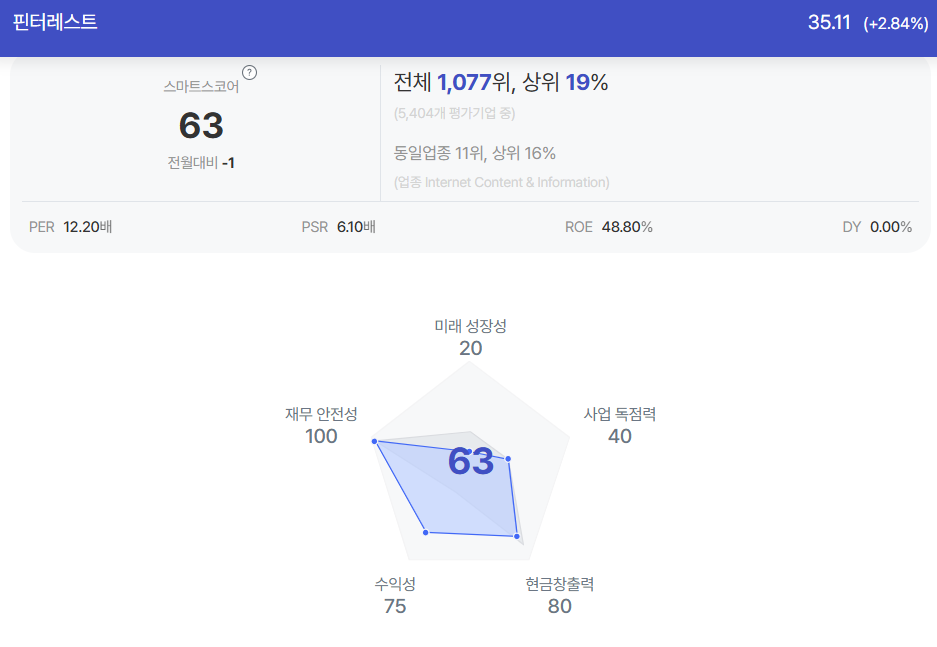

| 핀터레스트 종목진단 (출처=초이스스탁) |

핀터레스트의 12개월 선행 주가수익비율(PER)은 18배로 4월 저점인 13배에서 반등했지만, 밸류에이션이 여전히 매력적인 수준이다.

현재 2025년, 2026년 매출액 성장률 컨센서스는 14%로, 28년까지 CAGR 15~19% 성장률 가이던스에 미치지 못하고 있다.

이성원 연구원은 "점유율 확장 제한, 매크로 불확실성 등 요인이 반영되면서 실적 눈높이가 낮게 형성되어 있는데, 쇼핑앱으로서의 확실한 포지셔닝과 트래픽 퀄리티 향상 트렌드를 고려한다면 실적 추정치가 상향 조정될 수 있는 여력이 충분히 존재한다"고 판단했다.

이에 핀터레스트에 대해 긍정적인 접근을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)