|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 로레알(OR.FP)의 1분기 실적이 시장 컨세서스를 상회했다.

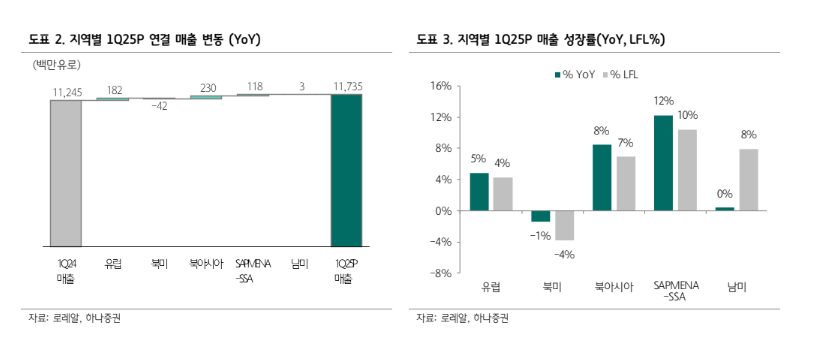

하나증권에 따르면, 로레알의 1분기 연결 매출액은 117.4억 유로로, 전년동기 대비 4% 성장하며 컨세서스를 웃돌았다.

부문별로는 고가 부문이 가장 큰 성과를 보였고, 전 카테고리에서 대체로 기대를 상회하며 다양한 포트폴리오를 보유한 강점이 드러났다는 평가다.

반면 지역별로는 북미만 유일하게 기대를 하회했으며, 북아시아가 가장 견조한 성장세를 나타냈다.

지역별 전년동기비 성장률(LFL)은 유럽 +4.3%, 북미 –3.8%(조정 기준 +0.5%), 북아시아 +6.9%, SAPMENA/SSA +10.4%, 남미 +7.9%를 기록했다.

북미는 지난해 IT 시스템 전환에 따른 기저와 색조 수요 둔화 및 더마, 기초 부문의 경쟁 심화가 부담으로 작용했다는 지적이다.

다만 고가 부문은 시장을 상회했다.

유럽은 높은 기저에도 향수, 색조, 헤어케어 부문에서 견조했으며, 이커머스에서 점유율 확대가 두드러졌다. 그 외 남미와 신흥 시장에서는 두 자릿수에 가까운 성장이 실적을 견인했다.

부문별 성장률은 고가 +5.8%, 더마 +2.7%, 프로페셔널/헤어케어 +1.6%로 나타났다.

고가와 더마 부문 모두 전년 높은 기저 부담이 존재했음에도 견조했다는 평가다.

고가는 고르게 성장했으며, 특히 향수 주요 브랜드가 두 자릿수 성장을 기록하며 성과를 이끌었다.

더마 부문은 북미에서 도전적인 환경이 지속되었으나, 북아시아 및 SAPMENA 지역에서 두 자릿수 매출 성장을 달성했고, 높은 기저 부담에도 불구하고 유럽 대부분의 국가에서 성장세를 유지했다.

박은정 하나증권 연구원은 "로레알은 1분기 전 부문과 지역에서 균형 잡힌 성과를 기록하며, 포트폴리오 다변화의 강점을 다시 한번 입증했다"고 분석했다.

향후 실적의 핵심 변수는 북미 회복과 중국 시장의 본격적인 반등 여부로 꼽힌다.

|

| (출처=하나증권) |

박은정 연구원은 "북미는 최근 수요 둔화와 경쟁 심화 등으로 부진했으며, 향후 대중국 관세 이슈 등이 실적에 부담 요인으로 작용할 수 있다"고 진단했다.

다만 로레알 측은 관세가 장기화될 경우 가격 인상, 재고 활용, 생산지 이전 등을 통해 영향 최소화가 가능하다는 입장을 밝혔다.

중국 본토는 지난해 하반기 마이너스 성장에서 벗어나 1분기 플랫(flat) 수준까지 회복하며 점진적인 반등 흐름을 보였다.

더마와 고가 부문은 시장 대비 초과 성장하며 본토 내 점유율 확대에 기여했다.

중국은 대미 관세가 부담 요인이지만, 낮은 기저와 내수 부양책 등은 실적 흐름에 긍정적인 영향을 줄 수 있다는 판단이다.

로레알은 현재 연간 글로벌 뷰티 시장 성장률 전망치를 (4~4.5%) 유지하고 있으며, 상단보다는 하단에 가까운 성장이 예상된다고 밝혔다.

다만 최근 지정학적 불확실성 요소 및 관세 여파 등으로 이 전망을 수정할 만큼의 구체적이고 확실한 변화 요인은 아직 없다는 점도 강조했다.

박 연구원은 "로레알은 4~6월 중 최대 5억 유로 또는 200만 주 규모의 자사주 매입을 예고했으며, 해당 주식은 전량 소각할 예정"이라며 "이는 중장기 기업가치 제고에 대한 경영진의 자신감을 반영한다"고 해석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)